62

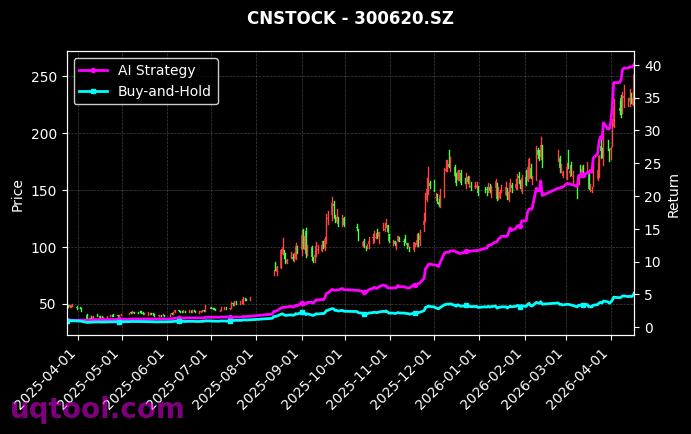

在近年来复杂多变的市场环境中,传统投资方法面临严峻挑战,而人工智能量化策略正展现出强大的适应性与超额收益能力。其中,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以162.47%的总收益率和146.12%的年化收益率高居同类策略前列(排名第57),其风险调整后收益尤为突出,为投资者提供了一个极具研究价值的范本。本文将深入剖析该策略的核心绩效数据,并探讨其成功背后的逻辑与启示。

一、 绩效表现:高收益与低回撤的罕见结合

该策略最引人注目的特点是其卓越的收益风险比。在实现超过160%总回报的同时,其最大回撤仅为12.17%。这一数字远低于同期市场主要指数及大多数主动管理型产品,意味着投资者承受的波动和下行风险被有效控制。通常,高收益往往伴随着高波动,但该策略通过量化模型实现了两者间的优异平衡。

- 阿尔法收益显著:高达134.49%的阿尔法值表明,策略绝大部分收益来源于超越市场基准的主动管理能力,而非简单的市场贝塔暴露。

- 夏普比率惊人:5.682的夏普比率是衡量风险调整后收益的黄金指标,此数值远超行业优秀水平(通常大于2即为极佳),证明每承担一单位风险所获得的超额回报极高。

- 显著战胜基准:相对沪深300指数141.77%的超额收益,清晰展示了其强大的市场择时与选股能力。

二、 策略内核:人工智能驱动的动态轮动

“中信指数”与“轮动”是该策略名称的关键词,揭示了其核心方法论。策略很可能基于UQTOOL.COM的人工智能平台,对涵盖不同行业、风格的中信系列指数进行深度分析与预测。

- 动态资产配置:AI模型持续监测宏观经济、市场情绪、估值、动量等多维度因子,动态判断哪些指数板块处于上升趋势或具备估值优势,从而进行权重调整。

- 纪律性执行:量化策略完全排除主观情绪干扰,严格按照模型信号进行调仓,保证了策略逻辑的一致性。

- 风险控制内置:12.17%的低回撤并非偶然,模型必然内置了严格的风险管理模块,如止损机制、波动率控制、相关性分散等,确保在不利市场环境下及时降仓或转向防御。

三、 交易特征:胜率与盈亏比的平衡艺术

策略的胜率为57.14%,盈亏比为1.4。这组数据提供了另一视角:

- 胜率略高于50%,说明模型并非追求每笔交易都正确,而是通过捕捉高确定性的机会。

- 1.4的盈亏比意味着,平均而言,盈利交易的盈利幅度是亏损交易亏损幅度的1.4倍。这符合趋势跟踪类策略的典型特征——“截断亏损,让利润奔跑”。即使交易胜率并非极高,但通过确保盈利时的收益大于亏损时的损失,长期下来便能累积可观的复利。

- 两者结合,描绘出一个“高盈亏比驱动为主,辅以一定胜率”的稳健盈利模式,这通常是长期可持续策略的标志之一。

四、 启示与展望:AI量化投资的未来

TOP2中信指数AI量化轮动策略的成功,为投资者带来了多重启示:

- 工具进化:投资已进入“算法驱动”的新时代。AI在处理海量数据、识别复杂非线性模式方面具有人力不可比拟的优势,能够更敏锐地捕捉市场短期无效性和中长期趋势。

- 配置价值:对于资产配置组合,此类低相关性的量化策略是优秀的补充,能有效提升整体组合的夏普比率。

- 理性认知:投资者需理解,再优秀的策略也可能面临阶段性回撤或失效。关键在于策略逻辑的坚实性与持续迭代能力。

展望未来,随着算力提升与算法演进,AI量化策略的深度与广度将持续扩展。然而,核心依然在于对市场规律的深刻理解、因子的有效挖掘以及风险管理的极致执行。TOP2策略的案例表明,将人类的投资智慧与机器的计算能力深度融合,是通往持续超额收益的一条重要路径。对于普通投资者而言,关注并理解这类前沿策略的运行逻辑,有助于在纷繁复杂的市场环境中做出更明智的决策。

年化146%?这个数字太惊人了。作者有没有详细披露回撤数据和最大回撤周期?策略在极端市场行情下的表现如何?我担心这可能是过度拟合的结果。

中信指数的轮动我一直有关注,这个AI策略的解析很及时!我之前手动跟过一阵,确实有超额收益,但没这么高。如果能稳定,那真是福音。

策略的核心是轮动频率和因子选择吧?文章里提到的AI模型,具体用了哪些技术指标和机器学习算法?有没有考虑不同市场风格下的参数自适应调整?