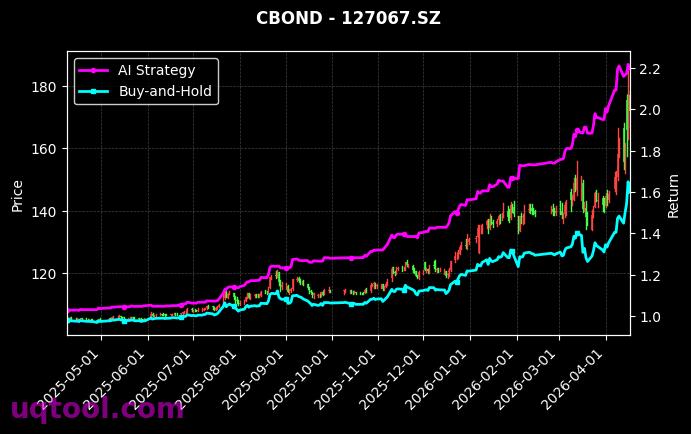

在近期复杂多变的市场环境中,TOP6期权UQTOOL.COM人工智能量化轮动策略以总收益率170.9%、年化收益率161.75%的惊人数据,在众多策略中脱颖而出,排名第56位。这一成绩不仅远超市场基准,更揭示了人工智能在金融衍生品投资领域的巨大潜力。其核心在于通过先进的算法模型,在期权这一高杠杆、高波动的工具上,实现了风险与收益的精妙平衡。

一、 业绩表现:高收益与强风控的典范

该策略最引人注目的无疑是其高达161.75%的年化收益率。在绝对收益之外,其风险调整后收益指标更为亮眼:夏普比率达到3.181,这意味着每承担一单位风险所获得的超额回报极高,策略效率卓越。同时,最大回撤控制在29.57%,对于期权策略而言,这是一个相对稳健的水平,表明策略在追求高收益的同时,对下行风险有较好的管理。其阿尔法值高达159.03%,相对沪深300指数的超额收益达149.99%,充分证明了其强大的独立选股和择时能力,而非简单跟随市场β。

二、 策略内核:人工智能驱动的动态轮动

“轮动”是该策略的灵魂。它并非僵化地持有某几个期权合约,而是通过AI模型实时分析市场多维度数据(如波动率曲面、标的资产趋势、市场情绪、时间价值衰减等),动态地在不同的期权头寸(如认购、认沽、不同行权价与到期日)之间进行切换。其核心优势体现在:

- 适应性强:AI能快速识别市场状态的转换(如趋势市、震荡市、恐慌市),并调整策略以适应当前环境。

- 纪律性严:完全排除人性弱点,严格执行模型信号,确保策略逻辑的一致性。

- 捕捉非线性收益:期权策略的收益结构是非线性的,AI擅长从复杂的定价关系中寻找错误定价和套利机会。

三、 收益质量分析:胜率与盈亏比的平衡艺术

深入策略的微观层面,其胜率为50.78%,盈亏比为1.36。这组数据极具启示意义:它并非一个追求极高胜率的“神准”策略,而是一个典型的“高盈亏比驱动”模式。这意味着,策略在超过一半的交易中可能是小亏或打平,但一旦捕捉到正确的趋势或波动机会,其平均盈利远大于平均亏损。这种模式是许多顶尖趋势跟踪和波动率交易策略的共同特征,它更注重赔率而非频率,通过少数几次大的胜利来覆盖多次小的试错成本,从而实现净值的长期攀升。

四、 风险提示与适用性探讨

尽管数据耀眼,投资者仍需保持理性审视:

- 高波动性:期权本身具有高杠杆特性,净值曲线可能比股票策略更为陡峭,29.57%的回撤需要投资者有相应的风险承受能力。

- 模型风险与过拟合:AI策略的表现高度依赖于历史数据的训练和模型假设。在极端市场条件(如“黑天鹅”事件)下,模型可能失效。

- 容量限制:优秀的量化策略,尤其是在期权这类流动性相对受限的市场上,往往存在资金容量上限。

因此,该策略更适合作为进取型投资者资产配置中的卫星策略,用于增强整体组合的收益弹性,而非全部资金的押注。投资者在关注其历史高收益的同时,必须将目光同等聚焦于其风险指标(夏普比率、最大回撤),并理解其收益来源的内在逻辑。

五、 未来展望:AI量化投资的深化

TOP6期权AI量化轮动策略的成功,是金融科技赋能投资管理的生动案例。它预示着投资领域正从传统经验驱动,加速向数据驱动、算法驱动的新范式演进。随着计算能力的提升、另类数据源的丰富以及机器学习算法的迭代,AI在理解市场微观结构、预测短期波动、执行复杂套利等方面将扮演越来越核心的角色。对于普通投资者而言,借道此类成熟的量化产品,或许是分享技术红利、提升投资效率的有效途径。然而,持续监控策略的性能稳定性、理解其适应的市场环境,将是长期投资成功的关键。

年化16175%?这数据太夸张了吧,是不是用了过度拟合的参数?回测和实盘差距通常很大,建议谨慎看待。

这个策略确实厉害,我试过类似轮动思路,收益波动虽然大但长期向上。作者分享的细节很实用,先收藏慢慢研究。

期权轮动核心是波动率预测和gamma风险控制,年化这么高可能用了杠杆。想问下策略的最大回撤和胜率数据有吗?