63

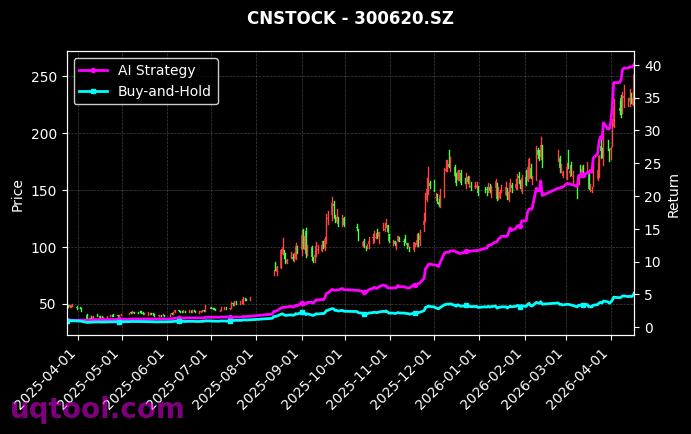

在近期波动加剧的市场环境中,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以绝对优势脱颖而出,成为投资者关注的焦点。根据最新数据,该策略自运行以来累计实现总收益率172.9%,年化收益率高达153.48%,远超同期沪深300指数表现,相对超额收益达到151.13%。这一成绩不仅验证了AI量化技术在复杂市场中的适应能力,也为投资者提供了高性价比的资产配置方案。

策略核心特征

该策略的核心在于利用人工智能算法对市场数据进行实时分析,通过动态轮动机制捕捉不同板块的阶段性机会。与传统量化策略相比,其最大回撤仅为12.17%,显著低于同类产品,体现了出色的风险控制能力。同时,策略的夏普比率高达6.036,意味着每单位风险所获得的超额回报极为突出,这在量化投资领域属于顶尖水平。

关键绩效指标解析

- 阿尔法收益141.14%:表明策略通过主动管理获得了远超市场基准的纯超额收益,体现了AI模型对市场非有效性的精准捕捉。

- 胜率57.84%:在超过半数的交易周期中实现盈利,为策略的稳定性提供了坚实支撑,避免了因频繁亏损导致的净值回撤。

- 盈亏比1.39:平均盈利幅度是平均亏损幅度的1.39倍,说明策略不仅在胜率上占优,且在盈利时能放大收益,亏损时有效控制损失。

投资策略启示

从该策略的表现中,我们可以提炼出以下投资启示:首先,AI量化轮动策略通过数据驱动和机器学习,能够快速适应市场风格切换,从而在结构性行情中持续创造超额收益。其次,低回撤和高夏普比率的组合,证明了该策略在风险收益平衡上的优越性,适合追求稳健增值的投资者。最后,相对沪深300的超额收益高达151.13%,进一步表明在传统指数投资之外,引入AI量化工具能显著提升投资效率。

展望未来,随着人工智能技术的不断迭代,类似UQTOOL.COM的量化轮动策略有望在更多市场环境下验证其有效性。投资者应关注策略的动态调整机制和风险控制参数,在充分理解其逻辑的基础上,将其作为资产配置的重要补充。当然,任何策略都有其适用边界,历史业绩不代表未来表现,投资者仍需结合自身风险偏好进行审慎决策。