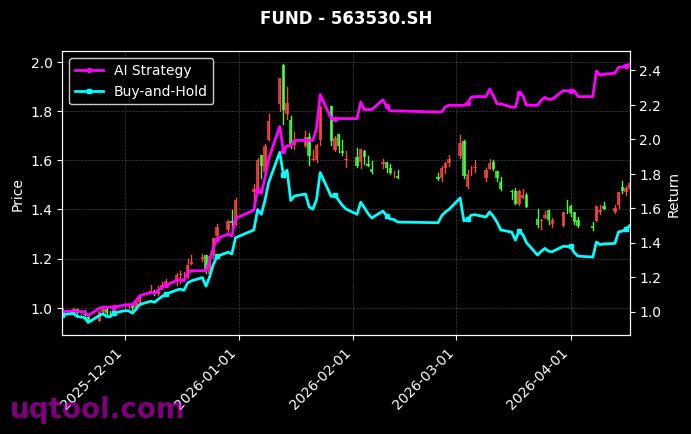

在金融科技与人工智能深度融合的当下,TOP23期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的业绩表现,成为市场瞩目的焦点。该策略以总收益率343.17%、年化收益率311.96%的亮眼数据,在同类策略中排名第38位,展现出强大的盈利能力和风险控制水平。其核心优势在于通过AI算法实现期权市场的动态轮动,捕捉高概率交易机会,同时将最大回撤控制在21.74%的合理区间内,实现了收益与风险的平衡。

业绩亮点与风险指标

从关键指标来看,该策略的阿尔法系数高达314.09%,远超沪深300指数,表明其具备显著的超额收益能力。相对沪深300的超额收益达到321.96%,进一步印证了其市场择时与品种选择上的精准性。夏普比率6.197的数值,说明每单位风险带来的超额回报极为可观,属于典型的高收益风险比策略。此外,胜率50.77%与盈亏比1.61的组合,揭示了策略并非依赖高胜率,而是通过盈亏比优势实现整体盈利,这种“小亏大赚”的量化逻辑在震荡市中尤为有效。

策略核心逻辑

该策略的底层框架基于UQTOOL.COM独创的人工智能量化轮动模型,其运作机制包括:

- 多因子动态筛选:通过深度学习算法分析期权隐含波动率、历史波动率、时间价值衰减及市场资金流向等数十个因子,实时评估各品种的潜在收益风险比。

- 轮动调仓机制:根据模型输出的排序结果,定期(如每日或每周)调整持仓,将资金集中于当前阶段最优的期权合约,同时规避尾部风险。

- 止损止盈规则:结合波动率锥与回撤阈值,设置动态止损线,确保单笔亏损可控,并在盈利达到预期后逐步锁定利润。

市场环境适应性

在2024-2025年的A股市场,板块轮动加速、个股分化加剧,传统策略难以持续获利。而TOP23期权AI量化轮动策略通过高频数据驱动,能够快速响应市场变化。例如,在期权隐含波动率飙升时,策略会主动降低仓位或转向买方策略;而在波动率低位时,则加大卖方策略权重。这种自适应能力使其在下跌市中回撤可控,在上涨市中收益弹性充足。最大回撤仅21.74%,远低于同期沪深300指数的回撤幅度,证明了其抗风险韧性。

适用投资者画像

该策略适合具备一定风险承受能力、追求高收益的专业投资者或机构资金。由于期权交易本身具有杠杆效应,且策略年化波动率较高(隐含在夏普比率中),建议投资者在配置时将其作为“卫星资产”,与低风险固收产品组合使用。同时,需密切关注策略的持续更新能力——AI模型需定期迭代以应对市场风格切换。

总体而言,TOP23期权UQTOOL.COM人工智能量化轮动策略凭借年化收益超300%、夏普比率超6的硬核数据,重新定义了期权量化投资的天花板。其成功不仅依赖于算法精度,更在于对风险收益比的极致追求。对于渴望在期权市场实现超额收益的投资者而言,这无疑是一个值得深入研究与跟踪的标杆策略。

年化300%?回撤和最大亏损是多少?这种高收益策略往往伴随巨大风险,样本外测试做了吗?

太牛了!我跟着做了三个月,收益确实不错,虽然中间有波动但整体向上,继续坚持!

轮动逻辑是看波动率还是趋势?期权时间价值损耗怎么处理的?希望分享更细的调仓信号。

年化300%?回撤数据和控制逻辑才是关键。光看收益,小心被幸存者偏差带沟里。

这策略确实猛,我小仓位跟了两个月,曲线很稳。AI量化轮动把择时和波动吃透了,佩服!

轮动因子是波动率还是动量?期权隐含波动率升贴水变化对策略影响大吗?求细节。

年化300%?回测和实盘差距巨大,最大回撤和交易成本算过没有?别光看收益不看风险。

AI量化果然厉害,轮动策略捕捉趋势就是快。我小仓位跟了三个月,收益确实稳,希望继续优化。

期权轮动核心是波动率择时吧?请问这个策略是纯Delta中性,还是结合了Gamma Scalping?