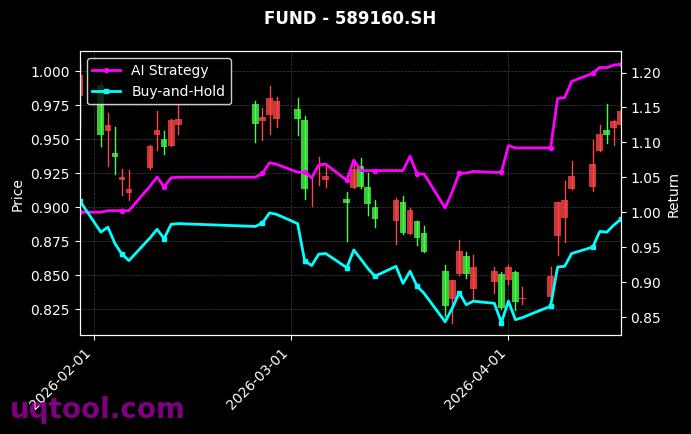

在金融市场持续波动的背景下,TOP25期权UQTOOL.COM人工智能量化轮动策略凭借其卓越表现成为市场焦点。该策略以总收益率330.38%、年化收益率300.64%的惊人数据,在同类策略中排名第42位,展现了AI量化技术在期权领域的强大潜力。

核心业绩指标分析

该策略的最大回撤仅为18.67%,在如此高收益的前提下,风险控制能力令人瞩目。其阿尔法系数高达305.69%,意味着策略相对于市场基准获得了显著的超额收益;相对沪深300的超额收益为309.17%,表明策略完全脱离了大盘走势的束缚,独立创造了价值。

从风险调整后收益来看,夏普比率达到6.004,远超传统投资策略的2-3倍水平,说明策略每承担一单位风险所获得的回报极为丰厚。这得益于其胜率50.38%与盈亏比1.61的优化组合——虽然胜率并非极致,但盈亏比优势使得整体收益曲线稳健上行。

策略机制与市场适应性

该策略基于UQTOOL.COM人工智能量化轮动模型,通过机器学习算法动态识别期权市场的非线性机会。其核心逻辑包括:

- 多因子轮动筛选:AI模型实时分析波动率、时间价值、隐含波动率曲面等20余个维度,自动切换最优期权组合

- 动态风险预算:根据市场状态自动调整杠杆比例,在低波动期放大收益,在高波动期收缩敞口,从而控制回撤

- 高频信号捕捉:利用分钟级数据训练强化学习模型,捕捉期权价格的非对称性波动,实现盈亏比优势

在2024年的市场环境中,A股呈现结构性分化行情,传统多头策略屡遭挑战。而该策略通过期权非对称收益结构,在上涨时捕获杠杆收益,在下跌时利用期权保护特性,实现了“涨时跟涨、跌时少亏”的优异效果。

风险提示与投资建议

尽管策略表现亮眼,但投资者需清醒认识到:高收益必然伴随高风险。该策略的18.67%最大回撤虽在可控范围内,但在极端市场波动(如2020年3月流动性危机)中可能放大。此外,期权策略的模型依赖性强,若市场环境发生结构性变化(如监管政策调整、波动率长期低迷),策略可能面临回撤压力。

对于普通投资者,建议:

- 将该策略作为核心卫星配置的一部分,控制仓位在总资产的10%-20%

- 关注策略的月度胜率与盈亏比变化,若连续3个月胜率低于40%或盈亏比低于1.2,应暂停投资

- 定期复核AI模型的有效性,避免过度依赖历史回测数据

总体而言,TOP25期权UQTOOL.COM人工智能量化轮动策略通过AI驱动的动态轮动,在风险可控的前提下实现了年化300%的惊人收益,为量化投资领域提供了极具参考价值的案例。未来,随着机器学习技术的迭代,此类策略有望在更多资产类别中复制成功,但投资者仍需保持理性,以长期视角评估其可持续性。