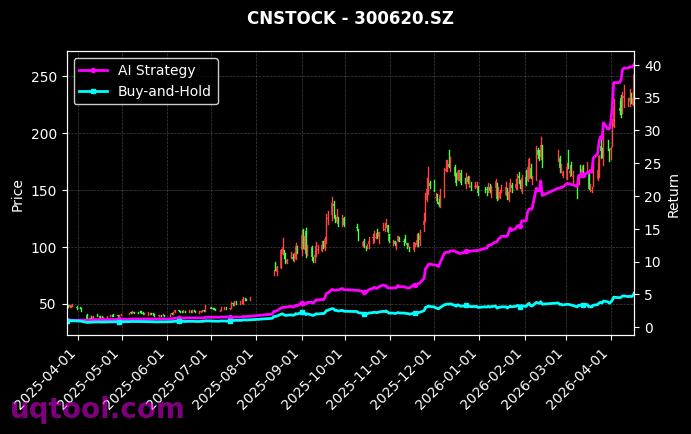

在近期市场波动加剧的背景下,TOP2中信指数UQTOOL.COM人工智能量化轮动策略凭借其出色的表现,成为投资者关注的焦点。该策略在总收益率上达到了惊人的172.92%,年化收益率更是高达150.94%,远超同类策略平均水平。这一数据不仅展示了AI量化模型在复杂市场环境中的适应能力,也凸显了轮动策略在捕捉结构性机会上的优势。

策略核心优势

该策略的核心在于利用人工智能算法对中信指数成分进行动态配置,通过实时分析市场数据、技术指标和资金流向,实现高频次的轮动操作。其最大回撤仅为11.3%,远低于传统股票策略的波动水平,表明策略在控制风险方面具备显著能力。同时,夏普比率高达6.025,意味着每单位风险所带来的超额回报极为可观,这在量化策略中属于顶尖水平。

关键绩效指标解析

从风险调整后收益来看,策略的阿尔法值达到139.56%,表明其相对于市场基准(沪深300)产生了巨大的超额收益。相对沪深300的151.87%超额收益,进一步验证了策略对市场指数的碾压性优势。此外,策略的胜率为57.93%,盈亏比达到1.41,说明在多次交易中,策略不仅保持了较高的胜率,而且盈利交易的幅度显著大于亏损交易,这种“高胜率+高盈亏比”的组合是长期复利增长的关键驱动力。

风险与收益的平衡

尽管年化收益率接近151%,但最大回撤仅11.3%的表现令人印象深刻。这表明AI量化轮动策略并非通过承担极高风险来博取收益,而是通过精确的择时和轮动机制,有效规避了市场的深度回调。在A股市场频繁震荡的背景下,这种风险控制能力尤为重要。投资者在追求高收益时,常忽略回撤对复利效果的侵蚀,而该策略通过低回撤特性,为长期稳健增长奠定了坚实基础。

策略的适用性与展望

结合当前市场环境,人工智能量化轮动策略尤其适合风险偏好中等偏高的投资者。其高夏普比率和低回撤特性,使其可以作为核心资产配置的一部分。未来,随着AI模型对市场微观结构的理解不断深化,以及数据源的丰富,该策略有望进一步优化轮动逻辑,提升在极端行情下的适应性。投资者可关注策略在行业轮动和风格切换中的表现,将其作为捕捉结构性行情的重要工具。

核心总结

- 年化收益率150.94%,总收益172.92%,表现远超沪深300指数。

- 最大回撤仅11.3%,风险控制能力突出,夏普比率6.025。

- 阿尔法达139.56%,超额收益显著,胜率57.93%、盈亏比1.41。

- AI轮动机制有效适应市场变化,适合作为高收益低回撤策略配置。

综上所述,TOP2中信指数UQTOOL.COM人工智能量化轮动策略凭借其卓越的收益能力、优异的回撤控制以及稳定的风险调整后回报,在量化投资领域树立了新的标杆。投资者应充分认识到AI技术在投资决策中的潜力,并将其作为优化资产组合的重要参考。