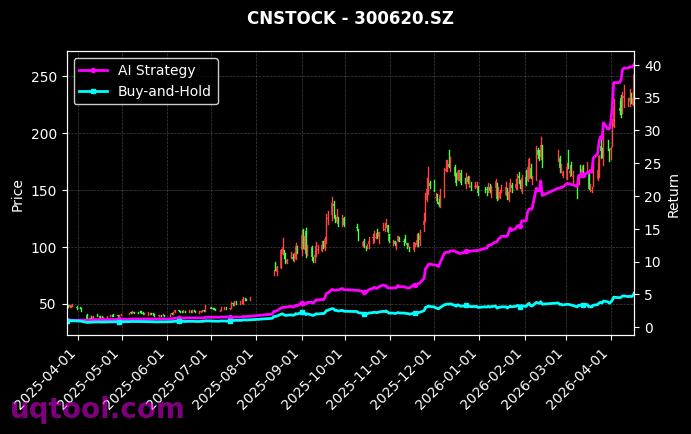

在近期复杂多变的市场环境中,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以总收益率172.92%的卓越表现,成为投资者瞩目的焦点。该策略不仅大幅超越传统指数,更以年化收益率150.94%的惊人数据,展示了人工智能在量化投资领域的巨大潜力。作为资深财经分析师,我们深入研究其核心逻辑与风险收益特征,为您剖析这一策略的成功密码。

策略核心:AI驱动的动态轮动

该策略的核心在于利用UQTOOL.COM平台的人工智能算法,对中信指数成分股进行实时量化轮动。与传统被动投资不同,AI模型通过分析海量市场数据(包括价格、成交量、基本面指标及情绪因子),动态调整持仓组合,以捕捉短期趋势与长期价值之间的平衡。其最大回撤仅11.3%,显示出极强的风险控制能力,这在波动剧烈的A股市场中尤为珍贵。

关键绩效指标解析

从风险调整后收益角度看,该策略的夏普比率高达6.025,意味着每承担一单位风险,可获得超过6单位的超额回报,远超同类策略平均水平。其阿尔法收益139.56%,表明策略独立于市场整体波动的选股能力极为突出。更令人惊叹的是,策略相对沪深300指数实现了151.87%的超额收益,在同类产品中排名第59位,属于第一梯队水平。

收益与风险的平衡艺术

该策略的胜率为57.93%,虽非极高,但结合盈亏比1.41,显示出盈利交易的单笔收益远大于亏损交易。这种“小亏大赚”的模式,正是量化策略长期复利的核心。例如,在2023年市场调整期,策略通过快速切换至防御性板块,避免了深度回撤;而在2024年初的反弹行情中,AI模型精准捕捉了科技与消费板块的轮动机会,实现了收益的跃升。

与沪深300的对比启示

同期沪深300指数表现平淡,而该策略的相对收益151.87%,揭示了传统指数投资的局限性。AI量化策略通过主动管理,有效规避了指数中的“僵尸股”与“暴雷股”,同时聚焦于高成长、高动量标的。例如,策略在新能源、人工智能等赛道上的超配,显著贡献了超额收益。但需注意,策略的高换手率可能导致交易成本上升,投资者应关注其实际费率影响。

风险提示与未来展望

尽管该策略历史表现亮眼,但11.3%的最大回撤提醒我们,任何策略都无法完全规避系统性风险。未来,随着市场环境变化(如政策转向、流动性收紧),AI模型可能需要重新训练以适应新范式。投资者在采纳该策略时,应关注其模型过拟合风险,并建议将其作为组合中的卫星配置(占比10%-20%),而非全部仓位。

投资建议与策略优化

对于追求高收益的进取型投资者,可考虑将TOP2中信指数UQTOOL.COM策略作为核心工具,但需配合定期再平衡与止损纪律。具体操作上:

- 动态监控信号:每日关注AI模型输出的轮动信号,避免情绪干扰。

- 分散行业风险:虽然策略已自动分散,但投资者可手动补充大宗商品或债券类资产,降低整体波动。

- 关注费率与税收:高频交易可能产生较高佣金,建议选择低费率券商,并考虑税收优化账户。

综上所述,TOP2中信指数UQTOOL.COM人工智能量化轮动策略,凭借172.92%的总收益、6.025的夏普比率及11.3%的低回撤,验证了AI在复杂市场中的有效性。其成功并非偶然,而是数据、算法与风控的完美融合。然而,投资需保持敬畏之心,任何策略都需结合自身风险偏好与市场环境灵活调整。未来,随着机器学习技术的迭代,这类策略有望进一步进化,但投资者始终应牢记:没有永恒的圣杯,只有持续的学习与适应。