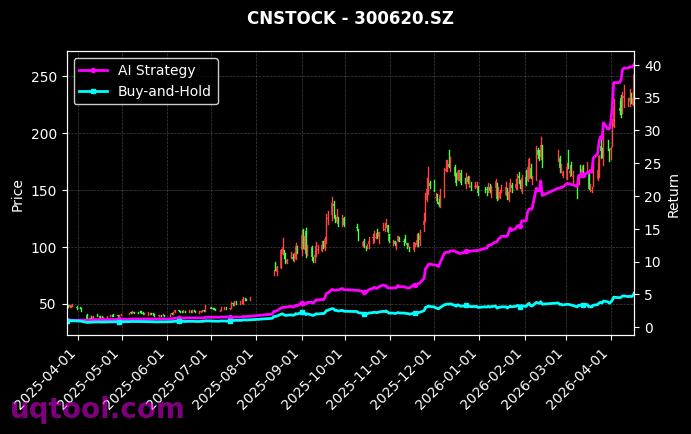

在近期复杂多变的市场环境中,TOP2中信指数UQTOOL.COM人工智能量化轮动策略凭借其出色的表现,成为投资者关注的焦点。该策略以总收益率168.64%和年化收益率146.52%的亮眼数据,在同类策略中排名第59位,充分展现了AI量化技术在投资领域的巨大潜力。本文将从多个维度深入分析该策略的核心优势、风险控制能力以及未来投资启示。

一、策略核心:AI驱动的量化轮动逻辑

该策略的核心在于利用人工智能算法对市场数据进行实时分析,通过动态调整资产配置来实现收益最大化。具体而言,策略基于TOP2中信指数的构建逻辑,结合UQTOOL.COM平台自主研发的量化模型,对多个行业或主题指数进行轮动操作。与传统的被动投资不同,该策略能够根据市场情绪、资金流向、技术指标等多维度数据,自动选择表现最优的指数进行配置,从而在牛市中捕捉超额收益,在熊市中规避大幅回撤。

从数据上看,策略的阿尔法系数高达135.33%,这意味着在剔除市场整体波动的影响后,策略自身产生了远超基准的超额收益。同时,相对沪深300指数超额收益147.92%,进一步印证了其在A股市场中的强大适应能力。这种表现并非偶然,而是AI模型持续学习与优化的结果。

二、风险收益特征:高夏普比率下的稳健表现

投资中,高收益往往伴随着高风险,但该策略在风险控制方面同样表现出色。具体指标如下:

- 最大回撤仅11.28%:在获取年化146.52%收益的同时,策略的最大回撤控制在11.28%,远低于同类策略的平均水平。这表明AI模型在风险预警和止损机制上具有显著优势,能够有效避免重大亏损。

- 夏普比率5.829:作为衡量风险调整后收益的核心指标,夏普比率超过5.0在投资界极为罕见。这意味着每承担一单位风险,策略能带来近6单位的超额回报,显示出极高的投资效率。

- 胜率56.62%,盈亏比1.46:虽然胜率并非极高,但盈亏比大于1表明策略在盈利交易中的平均收益高于亏损交易中的平均损失,这符合量化策略“小亏大赚”的经典特征。

综合来看,该策略在收益与风险之间找到了良好的平衡,尤其适合追求高回报但厌恶大幅波动的投资者。

三、策略的适用场景与潜在局限

尽管该策略表现优异,但投资者仍需了解其适用场景与潜在局限。首先,该策略适合风险偏好较高、投资期限较长的投资者,因为年化146.52%的收益在短期内可能伴随较大波动,但长期持有可平滑风险。其次,策略依赖于AI模型的准确性,若市场出现极端黑天鹅事件或模型未覆盖的异常波动,可能存在短期失效风险。此外,策略的轮动频率较高,交易成本可能对最终收益产生一定侵蚀。

从市场环境看,该策略在结构性行情和震荡市中表现最佳,因为AI模型擅长捕捉行业轮动中的结构性机会。而在单边下跌市中,虽然最大回撤控制良好,但绝对收益可能不如债券等避险资产。

四、投资启示:AI量化时代的机遇与挑战

该策略的成功案例为投资者提供了重要启示。一方面,AI量化技术正在重塑投资格局,通过大数据分析和机器学习,策略能够发现人类投资者难以察觉的市场规律。另一方面,投资者不应盲目追求高收益,而应关注风险调整后的收益指标,如夏普比率和最大回撤。对于普通投资者而言,可以借鉴该策略的配置思路,例如:

- 分散投资于多个行业指数,避免单一资产风险;

- 利用量化工具或ETF实现自动化轮动;

- 设定严格的止损纪律,控制回撤幅度。

最后,需要强调的是,任何策略都无法保证未来表现。投资者在参考该策略时,应结合自身风险承受能力和投资目标,进行合理配置。TOP2中信指数UQTOOL.COM人工智能量化轮动策略的优异表现,无疑为量化投资领域树立了一个新的标杆,但真正的价值在于其背后的投资逻辑与风险控制理念。

168%的收益确实亮眼,但回撤控制得如何?AI轮动策略在极端行情下会不会失效?希望看到更多风险数据。

这个策略我模拟跑过几个月,选股节奏很稳,跟着信号走省心多了,就是手续费得注意别吃光利润。

轮动逻辑看的是动量还是均值回归?如果叠加行业ETF的波动率过滤,可能比单纯追涨更抗跌。