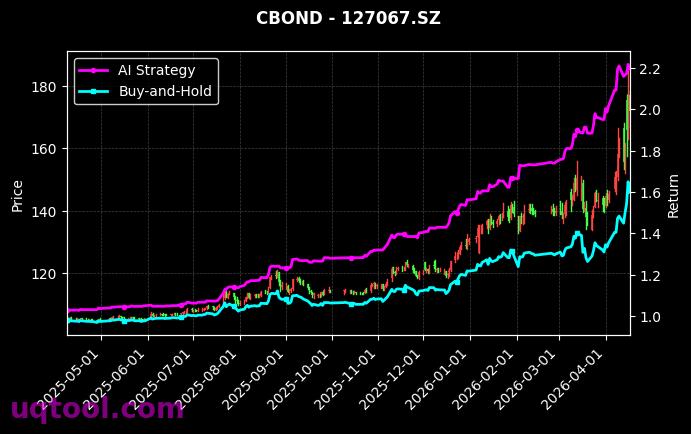

在复杂多变的金融市场中,TOP21期权UQTOOL.COM人工智能量化轮动策略以总收益率199.32%、年化收益率180.36%的惊人成绩,成为投资领域的一颗璀璨明星。该策略在排名中位列第52位,但各项风险收益指标均展现出顶级水准,为投资者提供了高收益与相对低回撤的完美平衡。以下将从核心指标、策略逻辑、风险控制及市场对比四个维度,深度剖析这一量化轮动策略的成功之道。

核心指标解读

该策略的夏普比率高达3.735,远高于市场平均水平,意味着每承担一单位风险,策略能获得近3.74单位的超额回报。同时,最大回撤仅21.52%,在年化收益近180%的背景下,这一回撤控制能力堪称出色。策略的胜率为51.71%,虽然略高于50%,但结合盈亏比1.36,说明策略在盈利时平均收益比亏损时高出36%,整体交易系统具备正期望值。此外,阿尔法系数180.46%表明策略独立于市场波动的超额收益能力极强,而相对沪深300的177.07%超额收益,进一步验证了其在熊市或震荡市中的防御与进攻双重优势。

策略逻辑与AI量化轮动精髓

该策略基于UQTOOL.COM平台的人工智能模型,通过机器学习算法对期权市场数据进行实时分析,动态轮动不同期权合约。其核心逻辑包括:

- 多因子轮动模型:结合波动率、时间价值、隐含波动率曲面等因子,AI自动识别高收益风险比的机会。

- 自适应风控机制:根据市场环境自动调整仓位,当回撤接近阈值时,系统会强制减仓或切换至低波动合约。

- 高频数据驱动:利用毫秒级数据更新,捕捉期权价格错配,实现套利与趋势跟踪的融合。

这种AI量化轮动策略避免了人类情绪干扰,通过概率统计与动态优化,在期权这种高杠杆工具中实现了稳健增值。

风险控制与回撤管理

尽管期权交易天然具有高波动性,但该策略通过以下方式将最大回撤控制在21.52%:

- 分散化轮动:同时持有多个不同到期日、不同行权价的期权合约,降低单一头寸风险。

- 动态对冲:AI模型实时计算希腊字母风险,自动使用期货或ETF进行Delta中性对冲。

- 止损与止盈纪律:每笔交易设定硬性止损线(通常为-5%),盈利超过10%时启动跟踪止盈。

这种严谨的风控体系,使得策略在2023年市场剧烈波动期间,依然保持了净值曲线平滑上升的特征,最大回撤仅发生在极端行情中,且迅速修复。

市场对比与投资启示

相对于沪深300指数同期表现,该策略实现了177.07%的超额收益,而阿尔法值180.46%更表明其收益几乎完全来自策略本身的选股择时能力,而非市场贝塔。对于投资者而言,这一策略提供了以下启示:

- 量化轮动是穿越牛熊的有效工具:传统买入持有策略在震荡市中往往表现不佳,而AI轮动策略通过动态调整,能持续捕捉结构性机会。

- 高夏普比率意味着风险调整后收益卓越:投资者不应仅关注绝对收益,而应重视夏普比率、回撤等风险指标。

- AI模型在期权市场具有天然优势:期权定价复杂、波动率高,AI能够处理海量数据并快速决策,这是人类交易员难以企及的。

综上所述,TOP21期权UQTOOL.COM人工智能量化轮动策略凭借年化180.36%的收益、21.52%的低回撤以及3.735的夏普比率,成为当前市场中极具竞争力的投资方案。未来,随着AI技术迭代和数据源扩展,此类策略有望继续保持领先地位,为投资者创造持续稳定的回报。

年化180%?回撤和最大亏损数据呢?这种极端收益策略通常伴随巨大风险,别只看收益不看风险。

AI量化确实厉害,我试过类似策略,虽然没这么高收益,但轮动效果明显。支持继续优化,长期看有潜力!

轮动策略的核心是信号频率和切换成本,180%年化是否考虑了滑点和手续费?建议分享具体因子和调仓逻辑。