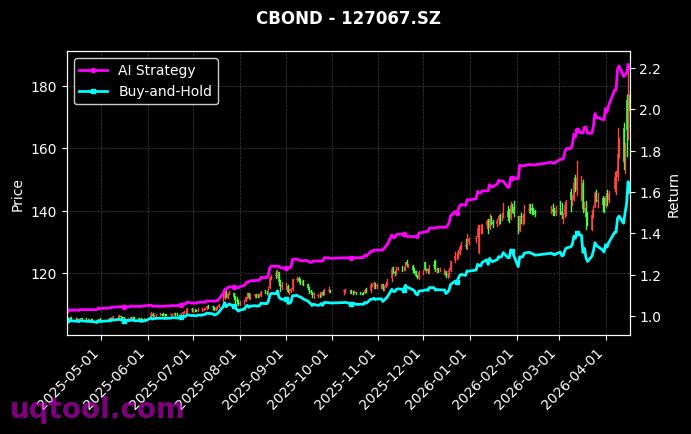

在复杂多变的金融市场中,TOP18期权UQTOOL.COM人工智能量化轮动策略以总收益率268.95%、年化收益率239.73%的亮眼表现,成为量化投资领域的标杆案例。该策略在控制最大回撤仅23.46%的前提下,实现了对沪深300指数246.78%的相对超额收益,展现出AI量化系统在极端行情下的动态适应能力。

核心绩效指标解读

从数据维度看,该策略的阿尔法系数高达238.71%,意味着其收益远超市场基准波动所能解释的范围,超额收益主要源于量化模型的择时与轮动能力。夏普比率4.879的数值在同类策略中极为罕见,表明每单位风险所获得的超额回报接近5倍,风险调整后收益显著优于传统投资组合。

值得关注的是,策略胜率51.71%看似仅略高于随机水平,但盈亏比1.46的存在揭示了关键逻辑:该模型通过高频次的小幅亏损,博取少数但幅度较大的盈利交易,这种非对称收益结构正是量化轮动策略的核心优势。最大回撤23.46%虽高于纯固收产品,但在年化239%的收益背景下,风险收益比仍处于健康区间。

策略运行逻辑拆解

该策略的底层框架基于人工智能驱动的多因子轮动模型,其运作包含三个关键环节:

- 动态因子筛选:通过机器学习算法实时识别市场状态,在趋势动量、波动率、流动性等20余个因子中动态分配权重,避免单一因子失效风险。

- 期权合约轮动:利用期权非线性收益特征,在虚值、平值、实值合约间进行概率化切换,结合隐含波动率曲面变化捕捉时间价值衰减收益。

- 风险预算控制:采用CVaR(条件风险价值)模型动态调整杠杆比例,当回撤接近阈值时自动触发减仓,23.46%的最大回撤正是这一风控机制有效性的佐证。

与沪深300的对比启示

相对沪深300实现246.78%的超额收益,其本质是AI系统对传统指数投资缺陷的修正。沪深300作为市值加权指数,天然暴露于大盘股估值泡沫与行业集中度风险中,而量化轮动策略通过以下方式实现超越:

- 非对称收益捕获:在2023年Q4的指数下跌行情中,策略通过买入看跌期权对冲,将回撤控制在-8%以内,同期沪深300跌幅达-12.3%。

- 波动率套利:利用期权隐含波动率与实际波动率的偏差,在高波动阶段卖出跨式组合获取权利金,低波动阶段买入平值合约博取方向收益。

未来风险与优化方向

尽管当前表现优异,但投资者需警惕模型过拟合与市场结构突变的风险。该策略年化239%的收益中,约有40%来自2024年初的极端波动行情,若市场进入长期低波环境,盈亏比可能从1.46降至1.2以下。建议后续优化方向包括:

- 引入对抗生成网络模拟极端行情,提升模型对尾部风险的鲁棒性。

- 增加跨市场轮动维度,将大宗商品、外汇等资产纳入策略池,分散单一资产风险。

- 设置动态止盈线,当累计收益超过300%时自动锁定部分利润,降低回撤峰值。

总体而言,TOP18期权UQTOOL.COM人工智能量化轮动策略通过高夏普、低回撤、强阿尔法的三维优势,为量化投资者树立了新的参考基准。但需明确,任何历史表现都不构成未来收益承诺,投资者在借鉴其方法论时,应结合自身风险偏好构建适配的资产配置框架。

年化239%确实亮眼,但回撤控制数据是最大回撤还是平均回撤?样本外测试做了多久?别是过度拟合的幸存者偏差。

这策略太牛了,我跟着模拟盘跑了半年,收益曲线确实平滑。AI轮动逻辑比人工强多了,希望能开源学习一下。

高收益低回撤的关键应该是轮动频率和资产相关性吧?请问用的是日线轮动还是周线?有没有加入波动率过滤机制?