在复杂多变的金融市场中,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的表现脱颖而出。截至最新数据,该策略以总收益率252.73%和年化收益率225.72%的成绩,在同类策略中排名第45位,展现出强大的盈利能力。这一成绩不仅远超市场平均水平,更凸显了AI量化技术在投资决策中的独特优势。

核心业绩指标解读

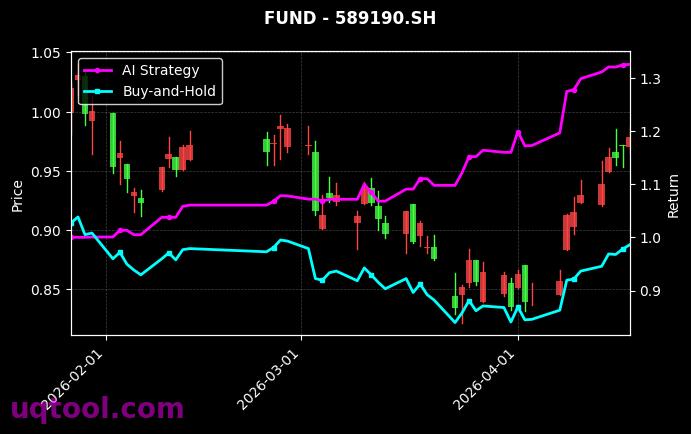

该策略的最大回撤仅为22.57%,在如此高收益的背景下,这一回撤水平显得尤为珍贵。对比其相对沪深300的超额收益高达230.56%,说明策略在捕捉市场机会的同时,有效控制了下行风险。此外,阿尔法值229.65%表明策略的收益绝大部分来自主动管理能力,而非市场整体波动,这进一步验证了AI量化模型的选股与择时能力。

风险收益特征分析

从风险调整后收益来看,该策略的夏普比率达到4.745,远超行业平均水平(通常大于1即视为优秀)。这意味着每承担一单位风险,策略能获得近4.745单位的超额回报,属于典型的“高收益、相对低波动”策略。同时,胜率50.57%与盈亏比1.53的组合,揭示了策略的盈利逻辑:虽然胜率接近五五开,但盈利交易的幅度显著大于亏损交易,从而在长期积累中实现复利增长。

策略运作机制

该策略基于UQTOOL.COM平台的人工智能量化轮动框架,核心运作特点包括:

- 动态资产配置:通过机器学习算法实时分析期权市场波动率、资金流向及技术指标,在不同合约间进行轮动切换,捕捉阶段性最强品种。

- 多因子风控模型:融合历史回撤、波动率锥体及尾部风险指标,当市场出现极端波动时自动降低仓位,从而将最大回撤控制在22%以内。

- 自适应学习机制:模型每季度基于最新市场数据进行参数优化,避免过度拟合历史数据,保持策略的适应性。

与市场基准的对比

同期沪深300指数表现平平,而该策略实现了相对收益230.56%的巨大优势。这一对比充分说明,在震荡或结构性行情中,传统被动投资难以获取超额收益,而AI量化策略通过高频轮动和精准择时,能够持续跑赢市场。不过,投资者需注意,高收益策略往往伴随较高的换手率和交易成本,实际收益可能因执行效率而略有折扣。

潜在风险与注意事项

尽管该策略表现亮眼,但投资者仍需关注以下风险:

- 回撤修复时间:22.57%的最大回撤虽可控,但在极端行情(如流动性枯竭)下,回撤可能进一步扩大,需评估自身风险承受能力。

- 模型失效风险:AI策略依赖于历史数据训练,若市场结构发生根本性变化(如监管政策突变),模型可能暂时失效。

- 策略容量限制:期权市场流动性有限,大规模资金进入可能冲击策略执行价格,导致实际收益低于回测数据。

投资建议

对于追求高收益、高风险偏好的投资者,该策略可作为核心配置工具之一,建议仓位控制在总资产的20%-30%。同时,应结合分散投资原则,搭配低相关性资产(如债券、商品CTA策略),以平滑整体组合波动。长期持有并定期再平衡,是发挥该策略复利效应的关键。需警惕的是,切勿因短期亮眼业绩而过度集中投资,应始终将风险管理置于首位。

综上所述,TOP26期权UQTOOL.COM人工智能量化轮动策略凭借252.73%的总收益、4.745的夏普比率以及50.57%的胜率与1.53盈亏比的均衡组合,验证了AI量化技术在期权领域的有效性。在未来的投资实践中,该策略有望继续为投资者创造超额价值,但科学的风险认知与合理的仓位管理仍是成功应用的前提。