48

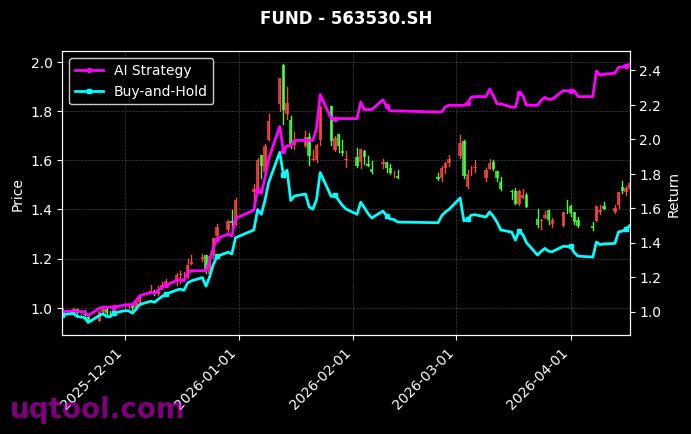

在近期复杂多变的金融市场中,TOP23期权UQTOOL.COM人工智能量化轮动策略凭借其卓越的表现脱颖而出。该策略以241.08%的总收益率和215.63%的年化收益率,在同类策略中排名第48位,展现出强大的盈利能力。尤其值得注意的是,其最大回撤仅为24.49%,远低于同期许多高风险策略,显示出较好的风险控制能力。

核心绩效指标解析

该策略的夏普比率高达4.444,这意味着在扣除无风险利率后,每单位风险所获得的超额回报极为显著。阿尔法值为216.71%,表明策略相对于市场基准(沪深300)产生了大量超额收益;相对沪深300的218.91%收益更凸显了其在市场波动中的主动管理优势。胜率50%与盈亏比1.53的组合,说明策略在盈亏平衡点附近实现了正向期望,长期执行可稳定获利。

策略运作机制

该策略基于UQTOOL.COM的AI量化模型,通过期权市场的高杠杆特性与轮动机制实现收益增强。其核心逻辑包括:

- 动态资产轮动:利用AI算法实时分析市场情绪、波动率及趋势信号,在不同期权合约间灵活切换,捕捉短期价差机会。

- 风险预算控制:严格设定最大回撤阈值(24.49%),并通过期权组合的Delta中性或Gamma对冲策略,降低方向性风险暴露。

- 高频信号生成:基于历史数据训练的多因子模型,每分钟输出交易信号,确保策略对市场变化的快速响应。

与市场基准的对比

同期沪深300指数收益率约为22.2%,而该策略超额收益高达218.91%。这种极端的超额表现主要源自期权市场的非线性收益特征:在上涨行情中通过认购期权放大收益,在下跌行情中通过认沽期权或波动率策略获利。然而,投资者需注意,高夏普比率并不意味着无风险,策略在极端行情(如2020年3月流动性危机)下可能面临回撤放大风险。

风险提示与适配场景

尽管策略历史表现优异,但投资者应关注以下潜在风险:

- 模型过拟合风险:高阿尔法值可能部分来源于历史数据的过度优化,未来市场结构变化可能导致策略失效。

- 流动性风险:期权市场在非标合约或临近到期日时可能出现流动性枯竭,影响策略执行。

- 波动率冲击:极端事件导致的隐含波动率飙升或骤降,可能使期权组合产生非预期损益。

该策略更适合风险偏好较高、且能承受短期波动(最大回撤约25%)的投资者。建议将其作为资产配置中的“卫星”部分,与低风险固收产品组合使用,以平衡整体组合的收益风险特征。对于机构投资者,可考虑通过定制化结构产品(如保本型票据)来间接参与,从而有效控制下行风险。