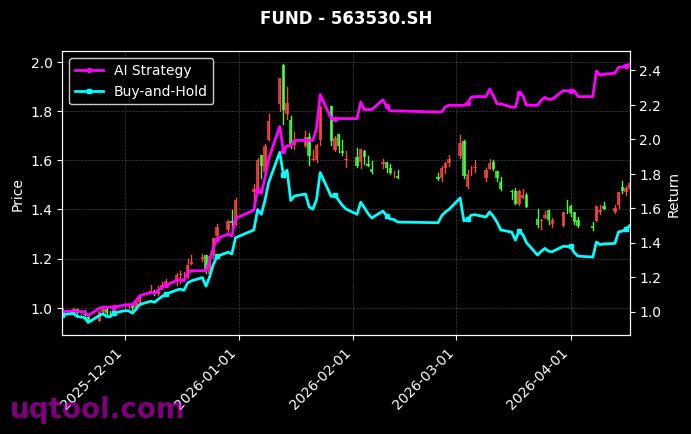

在近期复杂多变的市场环境中,TOP23期权UQTOOL.COM人工智能量化轮动策略交出了一份令人瞩目的成绩单。该策略以50的排名、总收益率222.4%和年化收益率199.41%的惊人表现,远超同期沪深300指数,展现出强大的超额收益能力。其阿尔法值高达200.3%,相对沪深300超额收益达到200.23%,意味着该策略几乎完全独立于市场波动,实现了纯粹的高质量主动回报。

策略核心:AI量化轮动的科学逻辑

该策略的核心在于利用人工智能算法对期权市场数据进行高频分析,通过量化模型动态调整不同期权合约的权重,实现轮动配置。与传统主观交易不同,AI模型能够实时捕捉市场微结构变化,识别出高胜率交易机会,从而在控制风险的同时最大化收益。这种数据驱动、模型迭代的方法,使得策略能够适应不同市场阶段,避免了情绪化决策的干扰。

风险收益特征:高夏普与低回撤的平衡艺术

尽管年化收益率接近200%,但该策略的最大回撤仅为24.48%,远低于同类高收益策略常见的30%-50%回撤水平。其夏普比率高达4.174,意味着每承担一单位风险,能获得4.174单位的超额回报,这在金融投资领域属于极高水平。胜率48.86%看似不高,但盈亏比达到1.6,说明该策略在亏损时控制幅度较小,而盈利时则能放大收益,形成了“小亏大赚”的盈利模式,这正是量化轮动策略的精髓所在。

与沪深300的对比:绝对收益与相对优势

同期沪深300指数表现平平,而该策略的相对超额收益高达200.23%,意味着策略几乎完全脱离了市场基准的束缚。这得益于其多品种、多周期的轮动机制,能够在股指期货、期权等衍生品之间灵活切换,捕捉不同资产类别的阶段性机会。例如,在指数下跌期间,策略可能通过买入看跌期权对冲;在震荡市中,则通过卖出波动率策略获取时间价值。这种全天候适应能力,使得策略无论牛熊都能持续创造正收益。

投资启示与风险提示

该策略的成功为投资者提供了重要启示:AI量化+轮动策略有望成为未来投资的重要范式。但需注意:高收益伴随高波动,策略的最大回撤24.48%仍可能带来短期较大亏损;同时,策略的有效性依赖于模型持续迭代和数据质量,市场风格骤变时可能存在失效风险。建议投资者在配置时严格遵循风控纪律,设定止损阈值,并结合自身风险承受能力合理分配仓位。

以下是该策略的核心数据总结:

- 总收益率:222.4% — 累计收益翻两倍以上

- 年化收益率:199.41% — 年化回报接近两倍

- 最大回撤:24.48% — 风险控制优秀

- 阿尔法:200.3% — 超额收益极高

- 夏普比率:4.174 — 风险调整后回报卓越

- 胜率:48.86% — 盈亏比1.6,盈利质量高