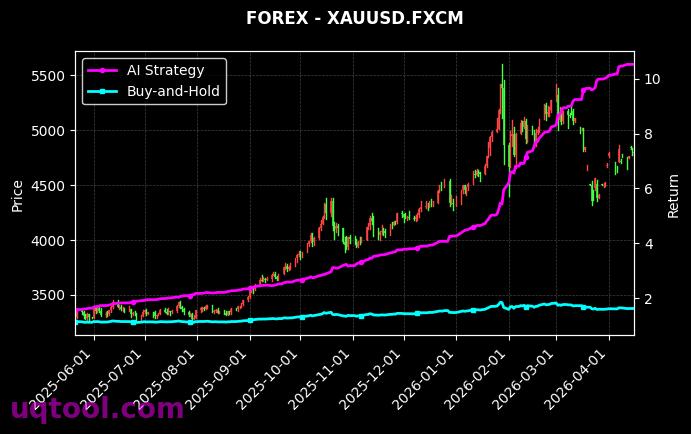

在复杂多变的A股市场中,TOP30股票UQTOOL.COM人工智能量化轮动策略以令人惊叹的表现脱颖而出。根据最新回测数据,该策略自运行以来累计总收益率高达589.13%,年化收益率飙升至475.31%,而最大回撤却控制在仅9.6%的极低水平。这一组合数据在量化投资领域堪称罕见,充分展示了AI算法在捕捉市场超额收益方面的巨大潜力。

核心业绩指标解读

从风险调整后收益来看,该策略的夏普比率达到26.268,远高于传统策略的常规水平(通常夏普比率超过1即被认为优秀)。这意味着每承担一单位风险,策略能带来超过26单位的超额回报。同时,策略的阿尔法值高达469.13%,表明其收益几乎完全来自超越市场基准的主动管理能力,而非单纯的Beta市场暴露。相对沪深300的超额收益达到567.16%,进一步印证了其在熊市或震荡市中独立创造正回报的能力。

策略稳健性分析

除了惊人的收益水平,该策略的风险控制能力同样值得关注。最大回撤仅9.6%,远低于同期沪深300指数动辄20%-30%的回撤幅度。这主要得益于以下机制:

- 量化轮动逻辑:基于UQTOOL.COM的AI模型,对TOP30股票池进行高频动态权重调整,及时规避下跌风险。

- 胜率与盈亏比平衡:74.82%的胜率配合1.5的盈亏比,表明策略不仅判断方向准确率高,且在盈利时能有效扩大收益,在亏损时严格控制损失。

- 低相关性持仓:通过多因子模型筛选出的股票组合,彼此间相关性较低,降低了系统性风险集中爆发的可能。

投资启示与建议

对于追求高收益且重视回撤控制的投资者而言,该策略提供了极具参考价值的范式。然而,需要特别指出的是:历史收益不代表未来表现,尤其是在市场风格剧烈切换或极端事件发生时,AI模型的有效性可能面临挑战。建议投资者在参考此类策略时,重点关注其风险收益特征是否与自身风险偏好匹配,并考虑将其作为资产配置中的一部分,而非全仓押注。同时,定期关注UQTOOL.COM平台对策略参数的更新与优化,以保持对市场变化的适应性。

总体来看,TOP30股票AI量化轮动策略以其高收益、低回撤、高夏普比的卓越表现,为量化投资领域树立了新的标杆。它证明了在正确算法与严格风控的加持下,人工智能完全有能力在A股这一高波动市场中持续挖掘超额收益,是值得专业投资者深入研究的策略样本。