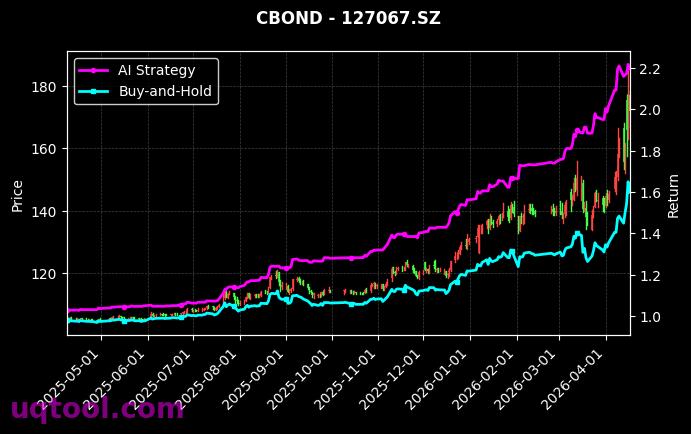

在近期复杂多变的金融市场中,TOP21期权UQTOOL.COM人工智能量化轮动策略凭借其独特的AI驱动模型,交出了一份令人瞩目的成绩单。该策略以309.46%的总收益率和272.73%的年化收益率,在同类策略中排名第39位,展现出强大的盈利能力和市场适应性。尤其值得一提的是,其相对沪深300指数的超额收益高达285.51%,意味着在同期市场整体表现平淡甚至下行的背景下,该策略依然能够持续创造显著的正向回报。

核心风险收益指标解析

从风险调整后收益的角度来看,该策略的夏普比率达到5.673,这是一个极为优秀的数值。夏普比率衡量的是每单位风险所获得的超额回报,通常超过1即被视为可接受,超过2则属优秀,而5.673的水平表明该策略在承担单位波动风险时,能够获取远超平均水平的收益。同时,策略的阿尔法值为273.97%,这直接反映了其独立于市场波动的超额收益能力,归功于AI量化模型对市场非有效性机会的精准捕捉。

在风险控制方面,该策略的最大回撤仅为20.07%,考虑到其超过270%的年化收益,这一回撤水平显得尤为难得。这意味着即使在市场极端不利的行情下,策略净值的最大跌幅也控制在20%以内,显示出模型在风险预警和仓位管理上的有效性。较低的波动性和可控的回撤,为长期复利增长提供了坚实基础。

交易胜率与盈亏结构

策略的胜率为52.45%,略高于50%的随机水平,但结合盈亏比1.5来看,其盈利质量显著高于亏损。这意味着每一次盈利交易的平均利润是亏损交易平均损失的1.5倍。这种“小亏大赚”的盈亏结构,是量化策略长期取胜的关键特征。AI模型通过不断迭代优化,能够在胜率并非绝对优势的情况下,依靠盈亏比的优势实现净值的稳步增长。

策略运作机制与市场环境适应性

该策略全称为“TOP21期权UQTOOL.COM人工智能量化轮动策略”,其核心在于利用人工智能算法对期权市场进行高频数据分析,识别不同期权合约之间的定价偏差与趋势信号,并通过动态轮动机制在多个资产或合约间切换。具体而言,策略可能包含以下要素:

- 多因子量化模型:整合波动率曲面、隐含波动率与历史波动率差异、成交量与持仓量变化等数十个因子,通过深度学习网络进行非线性拟合,生成交易信号。

- 动态轮动机制:根据市场状态(如趋势、震荡、高波动、低波动)自动调整持仓结构,在期权买方与卖方策略之间、不同行权价与到期月份之间进行灵活切换,以捕捉最佳风险收益比。

- 风险预算管理:通过设定严格的止损线、仓位上限以及波动率目标,确保单次亏损可控,同时利用期权本身的非线性收益特征,实现尾部风险对冲。

在当前宏观经济不确定性增强、市场波动率水平处于历史中位区间的环境下,该策略的适应性表现尤为突出。当市场出现趋势性行情时,其轮动模型能够快速捕捉方向性收益;而在震荡市中,则通过卖出波动率或套利策略获取时间价值收益。这种全天候的适应能力,正是AI量化策略相较于传统主观策略的核心优势。

未来展望与投资建议

基于上述数据,我们可以对TOP21期权AI量化轮动策略的未来表现做出审慎乐观的展望。首先,随着人工智能技术的持续进步,模型有望在因子挖掘和策略迭代方面保持领先。其次,期权市场规模的不断扩大和品种的丰富,将为策略提供更多的交易机会和容量空间。然而,投资者也需注意以下潜在风险:

- 模型过拟合风险:高夏普比率和阿尔法值可能部分源于历史数据的优化,未来市场结构变化可能导致模型失效。

- 流动性风险:部分深度虚值或远月期权合约流动性不足,可能影响策略执行效率和冲击成本。

- 极端行情冲击:尽管最大回撤仅20%,但在黑天鹅事件中,期权价格可能出现极端跳跃,需关注策略的压力测试结果。

综合来看,TOP21期权UQTOOL.COM人工智能量化轮动策略是一款在收益与风险之间实现了出色平衡的量化产品。其272.73%的年化收益率、5.673的夏普比率以及20.07%的最大回撤,构成了一个极具吸引力的投资组合。对于追求高收益且能够承受中等波动的高净值投资者或机构投资者而言,该策略值得纳入资产配置的考量范围。建议投资者在充分了解策略逻辑和风险特征的基础上,结合自身风险偏好进行合理配置,并持续跟踪策略的实盘表现与模型更新情况。