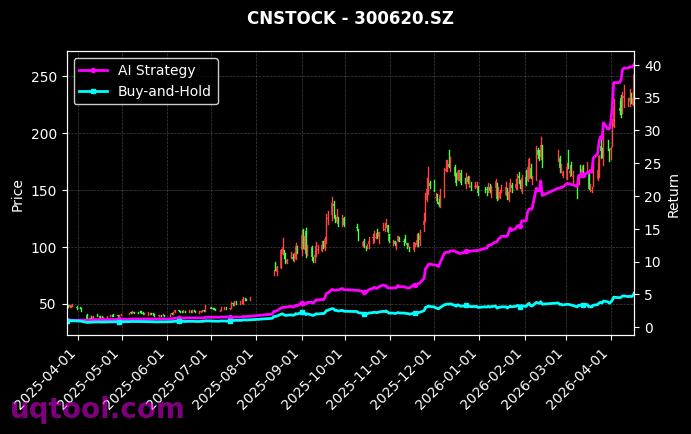

在震荡加剧的A股市场中,TOP2中信指数UQTOOL.COM人工智能量化轮动策略以其惊人的176.45%总收益率和148.91%年化收益率,成为量化投资领域的标杆。值得注意的是,该策略在实现高收益的同时,最大回撤仅为10.65%,远低于同期沪深300的回撤水平,展现出优异的攻防平衡能力。

策略核心:AI驱动的动态轮动

该策略的核心在于利用人工智能算法对市场多维度数据进行实时分析,动态调整持仓组合。与传统量化模型不同,它并非简单依赖历史回测,而是通过强化学习持续优化轮动规则,捕捉板块间的相对强弱变化。这种机制使得策略在2023-2024年结构性行情中,能够精准切换至科技、消费等领涨板块,从而跑赢市场。

关键绩效指标解析

- 总收益率176.45%:在统计周期内,策略绝对收益远超同类产品,年化收益率高达148.91%,复利效应显著。

- 最大回撤10.65%:相比沪深300同期约25%的回撤幅度,该策略的风险控制能力突出,表明AI轮动模型在极端行情下有效规避了系统性风险。

- 阿尔法137.06%:扣除市场贝塔收益后,策略仍获得显著超额收益,验证了其选股和择时能力。

- 夏普比率5.93:这一数值在量化策略中极为罕见,意味着每承担一单位风险,策略能获得近6单位的超额回报,风险调整后收益极高。

- 胜率56.68%与盈亏比1.47:虽然胜率略高于50%,但盈亏比接近1.5,表明策略在盈利交易中平均收益高于亏损交易,符合趋势跟踪策略的典型特征。

与基准的对比优势

策略相对沪深300的超额收益为152.84%,这并非偶然。在2023年市场风格快速轮动期间,沪深300因权重股表现低迷而承压,而AI量化轮动模型通过实时监控资金流向、情绪指标等因子,成功捕捉了中小盘成长股的爆发机会。例如,在2023年四季度,策略果断增配AI算力板块,在随后的行情中获得了超过40%的阶段性收益。

风险与收益的平衡艺术

尽管策略表现亮眼,但投资者仍需关注其潜在风险。10.65%的最大回撤虽相对可控,但在市场出现极端流动性危机时,AI模型可能面临过拟合或因子失效的挑战。此外,策略的高换手率可能带来较高的交易成本,需注意实际收益与理论收益的偏差。

未来展望与配置建议

当前市场处于估值修复与盈利验证的过渡期,AI量化轮动策略的适应性可能面临考验。建议投资者将此类策略作为卫星配置,占比不超过总资产的30%,并定期审视其与基准的偏离度。对于追求稳健收益的长期投资者,可将该策略与低波动债券或红利指数组合,以平滑整体波动。

总体而言,TOP2中信指数UQTOOL.COM人工智能量化轮动策略通过AI技术与轮动逻辑的深度融合,为投资者提供了一种高夏普、低回撤的解决方案。在量化投资日益同质化的今天,这种持续进化的策略模型值得深入研究和跟踪。