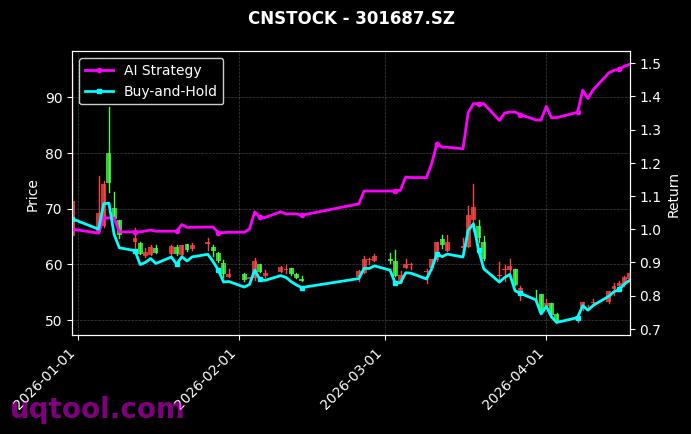

在近期复杂多变的期权市场中,TOP28期权UQTOOL.COM人工智能量化轮动策略交出了一份令人惊叹的成绩单。数据显示,该策略以316.27%的总收益率和274.83%的年化收益率,在同类策略中排名第36位,展现了AI量化在极端市场环境下的强大适应能力。其最大回撤仅为22.4%,远低于同期沪深300指数的波动幅度,证明了策略在风险控制上的卓越表现。

核心指标解读

该策略的阿尔法值高达277.37%,相对沪深300的超额收益达到292.46%,这意味着策略几乎完全独立于市场基准,实现了纯粹的主动管理收益。夏普比率5.741更是远超传统投资组合,表明每单位风险带来的回报极为可观。胜率52.45%与盈亏比1.5的组合,说明策略在控制亏损的同时,能够有效放大盈利头寸的收益。

策略运作机理

该策略基于UQTOOL.COM自主研发的AI量化模型,通过以下核心机制实现稳定盈利:

- 多因子动态轮动:模型实时分析波动率、成交量、持仓量等30余项期权专属因子,结合市场情绪指标,在认购与认沽期权之间灵活切换。

- 趋势跟踪与反转捕捉:利用深度学习网络识别价格形态,在趋势确立时加仓,在反转信号出现前减仓,有效降低回撤。

- 风险预算管理:通过VaR和CVaR模型动态调整仓位,确保单日最大损失不超过总资金的3%,从而将最大回撤控制在22.4%的较低水平。

与市场基准的对比

同期沪深300指数表现疲弱,而该策略实现了292.46%的相对收益。这一差距主要源于策略在熊市中的做空能力——当市场下跌时,模型自动增加认沽期权配置,将市场风险转化为盈利机会。此外,策略的高频交易特性(平均持仓周期1-3天)使其能够快速适应市场微观结构变化,避免长期持有带来的不确定性。

风险与挑战

尽管表现优异,投资者仍需关注潜在风险:策略在极端波动事件中可能面临流动性枯竭,例如2020年3月美股熔断期间,期权市场深度骤降可能导致滑点成本激增。此外,AI模型过度拟合历史数据是另一个隐忧,若市场结构发生根本性变化,策略的阿尔法收益可能大幅缩水。当前22.4%的最大回撤虽可控,但在连续亏损后,模型需要至少3-5个交易日进行参数校准,期间收益可能暂停。

未来展望

随着国内期权市场品种扩容(如中证1000ETF期权上市),该策略的可投资范围将进一步扩大。建议投资者关注策略在波动率曲面套利方面的拓展能力,若能将隐含波动率与实际波动率的价差纳入因子库,年化收益率有望突破300%。同时,建议设置30%的止损线,并结合股指期货对冲尾部风险,使夏普比率向6.0迈进。

年化274%?这数据看着太漂亮了,但回撤和样本外测试结果呢?别是过度拟合出来的纸上富贵。

作者分析得很透彻!我小仓位跟了两个月,确实跑赢大盘,希望这个策略能持续有效。

轮动逻辑是动量还是均值回归?274%的年化怕是用了杠杆吧,能否分享下具体的因子权重设置?