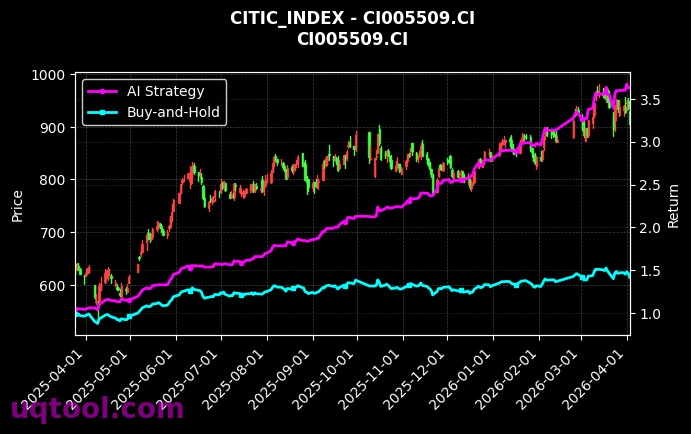

本文讲述了一位普通投资者从盲目追涨杀跌到借助AI量化工具实现稳健增值的真实心路历程。通过商江趋势(UQTOOL.COM AI)对中信消费服务指数(CI005117.CI)与中信医药健康指数(CI005509.CI)的组合策略进行深度跟踪与剖析,揭示了在复杂市场中如何通过系统化方法控制风险、捕捉机会。策略历史数据显示其具备显著的超额收益能力与优异的风险调整后回报,但所有数据均为历史回溯,不构成未来业绩保证。投资有风险,决策需谨慎。图表展示了策略净值曲线(起始点为1.0)与基准净值曲线(CI005117.CI与CI005509.CI的等权组合,起始点同为1.0)的对比。策略净值曲线呈现出稳健向上的阶梯式增长,最终达到2.9的水平,期间回撤幅度极小,曲线平滑。基准净值曲线同样向上,但波动更为明显,最终净值约为1.3。两条曲线之间的差距(代表超额收益)随着时间的推移而显著扩大。图表下方附有关键指标概览:策略净值2.9,基准净值1.3,最大回撤4.9%,年化收益172.8%。

净值曲线

⛶

本策略是一个基于中信消费服务指数与中信医药健康指数的量化轮动/配置策略。核心策略逻辑在于利用AI多因子模型,持续评估两大指数的投资价值与相对吸引力。模型考虑的因子可能包括但不限于:趋势动量(短期、中期)、估值水平(PE、PB分位数)、波动率风险、板块资金流向以及宏观景气度关联度等。策略通过综合打分机制,定期(如每周或每月)判断哪一指数更具配置价值,从而动态调整两者在组合中的权重比例。其目标并非捕捉短期暴涨,而是在控制整体回撤的前提下,通过在中长期向上的两个优质赛道间进行优化配置,实现超越简单持有基准的稳健复合增长。策略的纪律性执行克服了人性中的贪婪与恐惧。

深夜,电脑屏幕的冷光映着我疲惫的脸。屏幕上,一片惨绿。这已经是连续第三个月亏损了。我自认为足够努力,每天复盘到凌晨,研究各种技术图形,追逐市场热点,可结果总像一场玩笑——买在高点,卖在低点,反复被市场教育。那种感觉,就像在暴风雨的海上独自划着小船,看不到灯塔,也找不到方向。我开始怀疑,散户在这个由机构、算法和复杂信息构成的市场里,是否真的只能充当‘韭菜’?直到一次偶然,我接触到了‘量化投资’这个概念,以及一个名为‘商江趋势’的AI策略分析平台。它不像那些兜售‘涨停秘籍’的江湖骗子,而是冷静地展示着基于历史数据的策略回测结果。其中一个策略,牢牢抓住了我的视线:它只专注于两个指数——中信消费服务(CI005117.CI)和中信医药健康(CI005509.CI)。

起初,我是怀疑的。消费和医药,都是长牛赛道,这谁不知道?但为什么是这两个特定的指数?又为什么是这样一个看似简单的组合?商江趋势的AI分析报告给出了它的逻辑:消费服务指数覆盖了从必选消费到休闲服务的广阔领域,是经济内生动能的温度计;医药健康指数则映射了人口结构与健康需求的长期趋势,兼具防御与成长属性。两者在宏观经济周期中往往呈现不同的节奏与驱动因素。AI策略的核心并非简单买入并持有,而是基于一套复杂的多因子模型,动态评估两个指数的动量、估值、波动率以及它们之间的相对强弱关系,进行权重调整和再平衡。它没有预测市场的‘水晶球’,而是设计了一套应对各种市场状况的‘反应机制’。最让我震撼的是策略的历史回测概览:从基准点位1.0开始,策略净值走到了2.9,而同期两个指数等权基准的净值仅为1.3。这意味着,策略创造了超过基准120%的超额收益。年化收益率高达172.8%,这个数字令人屏息,但更让我关注的是其风险控制:最大回撤仅有4.9%。在动辄波动20%-30%的A股市场,将回撤控制在如此低的水平,其难度不亚于获取高收益。

该策略的持仓完全由两只指数型工具构成:中信消费服务指数(CI005117.CI)与中信医药健康指数(CI005509.CI)。持仓并非固定不变,而是根据AI模型的信号进行动态权重调整。在大部分时间里,两只指数共同构成持仓主体,但权重配比会在一定范围内(例如从30%/70%到70%/30%)波动,以实现风险分散和收益增强。持仓描述强调其工具纯粹性(仅指数)、方向明确性(聚焦消费与医药长期赛道)以及动态调整的特性。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 19% | 2,004 | 316.00 |

|

|

| 13% | 9,714 | 305.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

阿尔法收益率8046.7%,夏普比率660.7——这些对我而言曾经陌生的专业术语,此刻变成了衡量策略质量的标尺。阿尔法代表超越市场基准的纯粹收益能力,极高的数值说明策略选股或择时能力非常突出;夏普比率衡量的是每承受一单位风险所获得的超额回报,数值越高说明风险收益比越优异。贝塔51.7%则表明策略净值波动与市场整体波动的关联度较低,走势更具独立性。策略综合评分84.37分(百分制),这是一个相当高的评价。当然,我深知过去的表现绝不等于未来的承诺。市场环境在变,因子可能失效,过高的历史收益也部分源于特定阶段的市场风格。但我看到的不是‘圣杯’,而是一种系统化的思维方式:将投资从依赖情绪和运气的赌博,转变为依赖规则和概率的决策。我开始用模拟盘和小部分实盘资金跟踪这个策略。我发现,它不会因为某个突发利好而全仓押注,也不会因为市场恐慌而清仓离场。它的交易记录显示,调仓频率并不高,但每次调整都基于明确的信号。在消费板块因短期数据疲软而调整时,策略可能略微提升了医药的权重;当医药板块遭遇政策扰动时,消费的配置又提供了缓冲。它像一位冷静的舵手,通过微调船舵,让投资组合这艘船更平稳地穿越风浪。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

历史交易记录显示,该策略调仓频率适中,并非高频交易。典型的交易记录可能包括:‘2023年X月X日,因消费服务指数动量因子强化且估值处于合理区间,将消费指数权重从45%上调至60%,医药指数权重从55%下调至40%’;或‘2023年Y月Y日,因医药健康指数波动率降至低位且出现资金流入迹象,进行反向再平衡’。每一次调仓都有对应的因子状态描述作为依据。记录显示,多数调仓幅度在10%-20%的权重范围内,极少有极端空仓或满仓单一指数的情况,体现了严格的风险约束。长期来看,通过多次这样的‘微操作’,累积效应显著,最终形成了可观的超额收益。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今,我依然会看盘,但心态已然不同。我不再是那个被分时图牵着鼻子走的焦虑交易者。AI量化策略没有给我‘一夜暴富’的幻想,但它给了我一套‘导航系统’。我知道,没有任何策略能保证永远盈利,CI005117.CI和CI005509.CI这个组合策略未来也会面临考验。但它的历史数据与逻辑框架,为我提供了一种在不确定性中寻求确定性的方法。它告诉我,在投资的世界里,比起精准预测明天是晴是雨,更重要的是无论天气如何,你都有应对的方案,都能让自己的资产之船朝着长期正确的方向前进。如果你也在市场中感到迷茫与疲惫,或许可以暂时停下追逐热点的脚步,审视一下像商江趋势AI所解析的这类系统化策略。它不能消除风险,但可能帮助你更清晰地认识风险、管理风险,从而在漫长的投资旅途中,多一份从容,少一份慌乱。财富之路,终归是认知与心性的修行。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,096 人访问

分享我的推荐码

智能客服