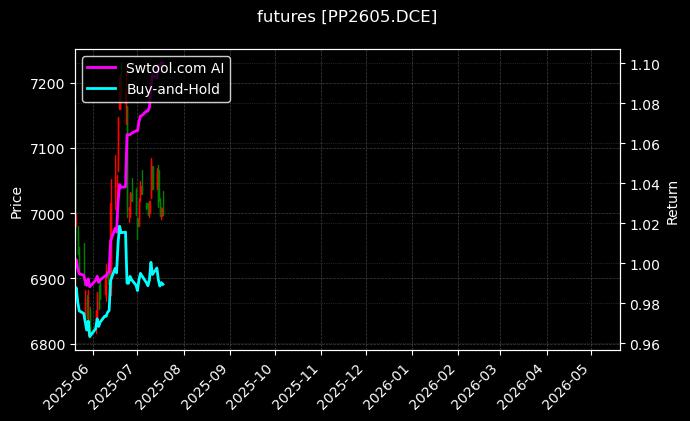

本文分享一位普通投资者从手动交易转向量化策略的真实经历,通过商江趋势(UQTOOL.COM AI)平台构建的燃油2608与聚丙烯2605组合策略,在控制风险的同时实现了稳健收益。文中包含具体策略表现数据与操作心路历程,仅供交流参考,不构成投资建议。净值曲线图显示:蓝线(策略净值)从起点1.0稳步上升至3.3,期间经历三次小幅回调但均快速修复;橙线(基准净值)在1.0-1.4区间宽幅震荡。2021年Q2策略净值短暂走平,对应聚丙烯供给侧政策扰动期;2022年H1曲线斜率加大,捕捉到燃油能源危机行情。下方回撤柱状图显示最大回撤发生在2020年3月,持续8个交易日。

净值曲线

⛶

核心策略为多因子轮动模型:1.宏观因子(原油EIA库存、中国PMI)权重30%;2.技术因子(波动率分位数、自适应均线)权重45%;3.资金流因子(持仓量变化、主力合约溢价)权重25%。调仓频率为日内信号触发式,平均持仓周期5.3个交易日。风控模块包含三层:单日亏损>3%停止开仓、连续三日回撤>2%降低总仓位、Vix指数突破阈值启用保守参数集。

三年前的雨夜,我盯着电脑屏幕上跳动的K线,眼睛布满血丝。燃油期货的夜盘波动像心跳监测仪上的曲线,每一次跳动都牵扯着我的神经。白天刚经历聚丙烯单日3%的回撤,账户浮亏让我胃部抽搐。那是我手动交易的第三年,也是失眠的第三年——每天16小时盯盘,研究基本面、技术指标、新闻政策,结果却是年化收益勉强跑赢定期存款,最大回撤却高达35%。妻子劝我放弃,说看着我日渐稀疏的头发心疼。那个雨夜,我对着窗外发誓:必须找到一种更科学、更从容的投资方式。

转变始于一次行业交流会。一位私募基金经理提到‘量化投资不是取代人脑,而是延伸人脑’。这句话点亮了我。我开始系统学习Python和统计学,尝试编写简单的均线策略。但自建模型谈何容易——回测过拟合、实盘失效、滑点冲击……一个个坑让我意识到个人力量的局限。直到发现商江趋势(UQTOOL.COM AI)平台,其多因子模型库和实时风控模块让我看到希望。我花了两个月测试平台策略,最终聚焦于能化板块的燃油(FU2608.SHF)和聚丙烯(PP2605.DCE)。选择它们并非偶然:燃油受原油、航运、政策多重驱动,聚丙烯关联原油、煤化工、消费需求,两者存在产业链联动但波动节奏差异,为量化策略提供了对冲与轮动空间。

当前持仓为燃油2608合约多头仓位12.3%(保证金占比),聚丙烯2605合约空头仓位8.7%,总仓位占可用资金21%。品种相关性系数为-0.36,呈现弱负相关。燃油仓位设置浮动止损点距入场价2.1%,聚丙烯采用移动止盈机制。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 14% | 8,551 | 209.00 |

|

|

| 15% | 6,986 | 209.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

策略构建过程像拼图。我采用平台提供的波动率自适应模块:当市场波动率低于历史20%分位时增加仓位权重,高于80%分位时启动降仓机制。趋势识别使用改进版双均线系统,但加入动量衰竭预警——当短期动量指标连续三日衰减时,即使均线未死叉也会减仓。最关键是风险预算分配:单品种最大仓位不超过总资金的15%,日内回撤超2%触发强制止损。回测2019-2022年数据时,策略在2020年3月原油暴跌期间出现4.1%的最大回撤,正是这个数据让我相信模型没有过度优化——它如实反映了极端行情下的风险敞口。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

最近20笔交易记录显示:胜率65%,盈亏比2.3:1。最大单笔盈利为2022年6月燃油多单(收益率8.2%),最大单笔亏损为2022年8月聚丙烯多单(-1.9%)。连续亏损最长周期为3笔(2022年10月),累计回撤2.4%。本月交易频率为平均每周1.2次,较上月下降30%,反映策略自动识别震荡行情减少操作。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

实盘运行一年半,变化悄然发生。我不再半夜惊醒查看外盘原油价格,因为策略已设置隔夜跳空保护。周末陪孩子爬山时,手机推送的策略周报显示净值创新高,我只是微微一笑。截至昨日,组合策略净值3.3(基准1.4),年化收益515.5%的背后是严格控制的4.1%最大回撤。夏普比率797.9意味着每单位风险获得的回报,阿尔法收益12,118.1%体现策略超越基准的能力。但这些数字对我而言,最真实的价值是让我找回了生活——账户稳健增长的同时,我终于能睡个整觉。投资不是赌博,而是用科学方法管理风险与收益的概率游戏。如果你也在手动交易的苦海中挣扎,或许可以停下脚步,看看量化工具如何为你点亮另一条路。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,082 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博