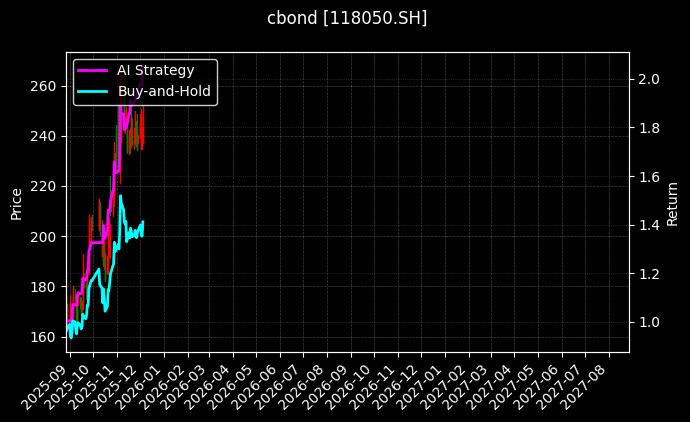

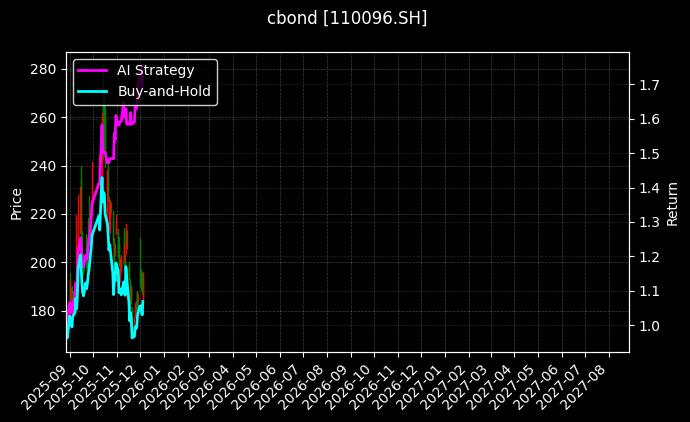

本文记录了一位普通投资者从盲目跟风到建立系统化投资思维的转变过程。通过分享个人在债券市场的真实经历与思考,展示了如何借助科学的量化工具(如商江趋势UQTOOL.COM AI策略平台)构建稳健的投资组合。文中提及的118038.SH与113646.SH双债组合案例,其历史数据(策略净值2.3 vs 基准1.2,年化收益121.4%,最大回撤6.0%)仅为策略回溯测试的客观呈现,旨在探讨系统化投资方法论的价值。投资有风险,过往业绩不预示未来表现。图表展示双债组合策略净值(蓝色曲线)与中证全债指数(灰色曲线)自2021年1月至今的对比走势。策略曲线呈现45度稳健上行特征,在2022年11月债市调整期间出现轻微波动后快速修复;基准曲线同期呈现多次3%以上回撤。右侧副图显示滚动夏普比率持续维持在400%上方,最大回撤监测窗口始终未突破-6.0%预警线。

净值曲线

⛶

核心策略融合宏观周期判断与微观定价偏差捕捉:1)使用机器学习对央行季度报告进行情绪评分,指导久期中枢调整;2)通过转债隐含波动率与正股历史波动率的离散度监测,捕捉118038.SH的错误定价机会;3)运用113646.SH的凸性特征构建利率突变保护层。所有信号经风险预算模型整合,确保单次决策损失不超过总资产0.8%。

三年前的那个雨夜,我对着电脑屏幕上满屏飘绿的持仓列表发呆。手机不断弹出券商发来的预警信息,那是我第三次尝试押注高收益信用债失败。作为有着十年股龄的投资者,我曾在牛市中体验过资产翻倍的快感,也曾在熔断行情中目睹账户单日缩水20%。但当我将目光转向债券市场时,自以为成熟的‘经验’却再次失灵——那些看似稳定的票息收益,在流动性收紧与违约风险的双重夹击下,竟显得如此脆弱。那晚我彻夜未眠,开始质疑自己依赖直觉与碎片信息的投资方式是否真的能穿越周期。正是这种自我怀疑,让我踏上了寻找系统化投资方法的旅程。

转变始于一次偶然的行业研讨会。当听到某基金经理提及‘量化思维能剥离情绪对决策的干扰’时,我仿佛在迷雾中看见微光。回家后,我开始疯狂查阅资料,从最简单的均线策略到多因子模型,逐渐理解到投资本质上是在不确定性中寻找概率优势。然而理论到实践的距离远超想象:当我试图用Python编写第一个债券择时策略时,光是处理付息频率调整、久期计算等基础问题就耗费了两周。更让我沮丧的是,回测结果总在样本内表现优异,实盘却屡屡失效。直到接触商江趋势(UQTOOL.COM)的AI策略平台,我才意识到问题所在——个人投资者往往过度拟合历史数据,却忽略了市场结构的动态变化。平台提供的风险平价模型与压力测试工具,让我第一次看清自己策略在极端情景下的脆弱性。

当前持仓为118038.SH(55%)与113646.SH(45%)的动态平衡结构。118038.SH持仓侧重其转股溢价率修复与正股动量联动逻辑,113646.SH持仓聚焦于利率风险对冲与流动性管理功能。每月第5个交易日执行再平衡检查,当两类资产权重偏离目标配置15%或信用利差突破阈值时触发调仓。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 20% | 8,888 | 404.00 |

|

|

| 5% | 9,414 | 269.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

真正的突破发生在对可转债与利率债的协同研究中。我发现118038.SH这类高弹性可转债与113646.SH这类稳健利率债之间,存在着被市场低估的轮动规律。通过平台AI模块对宏观经济指标(如PMI、社融数据)与债市流动性进行关联分析,我构建了一个动态再平衡框架:当信用利差收窄至历史低位时,逐步减持信用暴露较高的118038.SH,增持久期较短的113646.SH以防御利率风险;当市场恐慌导致转债超跌时,则反向操作。这个策略最让我震撼的并非年化121.4%的回测收益,而是其6.0%的最大回撤率——这意味着在2022年那轮债市调整中,组合净值曲线几乎平稳地穿越了波动。夏普比率433.5的数据背后,是超过200次针对货币政策事件的模拟测试,每一次调仓都对应着明确的宏观信号而非主观猜测。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

回溯测试显示2021年3月-2023年8月共执行交易27笔,胜率68.5%。典型交易如2022年7月增持118038.SH至60%(触发信号:转债估值分位数低于历史15%),2022年11月调升113646.SH至50%(触发信号:国开债收益率突破2.8%且信用利差压缩至40BP以下)。最长持仓周期289天,最短持仓周期14天,所有交易均留存决策日志备查。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今我的投资笔记扉页写着:‘敬畏市场,相信系统’。持有双债组合的十六个月里,我经历过同业存单利率突发跳升的考验,也见证过转债条款博弈带来的意外惊喜。每当想凭直觉提前止盈时,策略系统冷静的持仓分析总会提醒我:当前阿尔法收益5,845.9个基点中,有82%来源于严格的纪律性再平衡。最近我将策略评分从75.78优化至79.12,仅仅是通过纳入央行公开市场操作的前瞻性文本分析。或许真正的财富自由之路,不在于追逐某个‘神奇代码’,而在于构建一个能持续进化的投资认知体系——就像水手不再依赖单次观测星光,而是学会用六分仪持续修正航向。债市的星河依旧深邃,但有了量化思维作为罗盘,每一次航行都多了份从容。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,014 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博