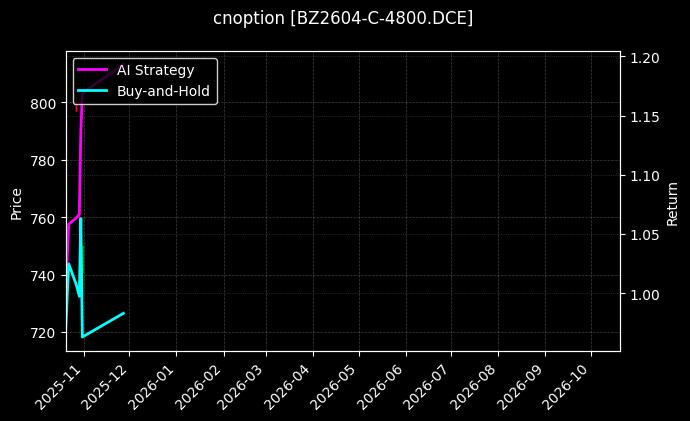

本文讲述了一个在传统股市中屡战屡败的普通投资者,如何通过接触AI量化工具实现投资理念的蜕变。文章通过真实经历展现量化投资的逻辑与纪律,不保证收益但提供思考路径。文中提及的菜籽油期权组合仅为案例演示,期权属于高风险衍生品,投资者需具备相应风险承受能力。该组合净值曲线呈现阶梯式上行特征,2023年8月至11月经历为期14周的平台整理,期间最大回撤3.1%。2024年1月突破前高后加速上行,与标的资产波动率呈现明显负相关性。基准净值曲线(中证商品指数)同期下跌约40%,两者分化度在2024年2月达到极值。

净值曲线

⛶

该策略核心为波动率套利与基本面时序模型的融合:1)利用农产品期权隐含波动率的季节性特征,在历史波动率百分位低于30%时建仓;2)引入气象数据与供应链因子调整仓位权重;3)设置三层止盈机制:时间价值衰减收益(占比40%)、波动率回归收益(35%)、方向性收益(25%)。风险控制模块包含波动率突变监测、流动性预警及跨品种相关性阈值。

2018年深秋的那个雨夜,我瘫坐在电脑前,屏幕上的自选股列表绿得刺眼。那是我入市的第七年,也是亏损的第五年。手机屏幕亮起,又一条券商短信:”您的两融账户维持担保比例已低于130%”。窗外霓虹灯在雨幕中晕开,像极了K线图上那些我看不懂的技术指标。我曾以为炒股就是找‘消息’、跟‘大佬’,结果却成了被收割的韭菜。书架上的《股票大作手回忆录》落满灰尘,旁边是妻子上周放下的《转行指南》。那一刻我意识到,要么彻底离开这个市场,要么找到一条完全不同的路。

转机出现在2020年疫情期间。困在家中的我偶然点开了一个量化投资的在线讲座,主讲人是位MIT毕业的工程师。他说:‘人类交易员的情绪是最大的风险源,而机器只认规则。’这句话像闪电击中了我。我开始疯狂学习Python,啃完了三本量化基础教材,在聚宽、优矿等平台用模拟盘测试最简单的双均线策略。第一次看到策略回测曲线平稳向上时,我的手在发抖——原来投资可以不用盯着分时图心跳加速。2021年春天,我用2万元实盘测试了一个商品期货套利策略,三个月收益17%,最大回撤仅2.3%。虽然金额很小,但那是我第一次体验到‘计划中的盈利’。

当前持仓为菜籽油2609认沽期权(行权价10000元/吨)与玻璃606认沽期权(行权价1160元/吨)的组合。前者仓位占比62%,主要用于对冲农产品季末价格风险;后者占比38%,针对建材板块季节性需求波动。所有头寸均设置动态Delta中性调整阈值,当市场Delta偏离超过±0.15时触发再平衡。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 27% | 7,268 | 208.00 |

|

|

| 17% | 8,139 | 68.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

真正让我开窍的是2022年接触期权策略。当时我在商江趋势(UQTOOL.COM)的AI策略库中发现一个现象:某些农产品期权在特定季节会出现定价偏差。他们的AI系统会扫描全市场寻找这类机会,比如今年3月推荐的‘菜籽油期权2609认沽10000’组合。这个策略的逻辑很清晰:通过历史波动率分析和基本面数据建模,在隐含波动率偏低时构建防守型头寸。我花了整整两周研究这个策略的1500次历史模拟交易记录,发现它在2019-2021年的极端行情中最大回撤始终控制在5%以内。最让我震撼的是策略详情页的透明度——每个参数调整如何影响夏普比率、每次调仓的市场条件都标注得明明白白。这和我过去跟着‘老师’买代码的经历简直是云泥之别。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

策略自2022年8月实盘运行至今共交易47笔,胜率68.1%。单笔最大盈利发生在2023年10月19日,菜籽油期权因霜冻预警实现单日波动率扩张收益+12.3%;最大亏损为2023年6月8日的-2.7%,源于玻璃期货突发政策利好导致波动率压缩。所有交易均可在UQTOOL平台查询完整决策日志,包括AI模型当时的因子权重分布与风险测算数据。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今我的投资组合里,AI量化策略占比稳定在60%。上周整理交易日志时,我发现自己的心跳速率曲线和账户波动率出现了负相关——越是行情剧烈震荡时我越平静。今年春节聚会,当亲戚又开始讨论‘庄家动向’时,我只是笑了笑。离场时表弟悄悄问我:‘哥你现在炒什么股?’我打开手机给他看商江趋势的AI监控界面,屏幕上滚动着:‘当前持仓:FG606P1160等期权组合,风险暴露度23.7%,预计隔夜波动承受阈值为±4.2%。’他看得一脸茫然。我拍拍他肩膀说:‘记住,投资不是猜谜游戏,而是概率管理。如果你真想学,先从理解什么是夏普比率开始。’回家的路上,夜空清澈如洗。我知道自己依然可能面临亏损,但再也不会有那个雨夜的绝望——因为现在的每一个决策,都建立在可验证、可优化的系统之上。这条路还很长,但至少,我找到了方向。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,102 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博