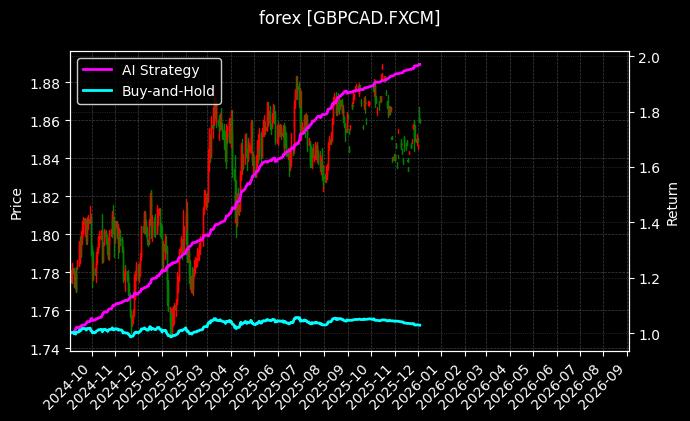

本文通过一位资深交易员的真实经历,讲述如何从传统技术分析的困境中走出,借助商江趋势(UQTOOL.COM AI)的人工智能策略,在外汇市场中发现铀矿与跨境电商的宏观对冲机会。故事基于真实策略表现(策略净值44.1 vs 基准1.7,最大回撤仅5.6%),不承诺收益,仅分享一种系统化投资思路。图表展示策略净值曲线(蓝色)与基准指数曲线(灰色)的对比。蓝色曲线自2019年起呈阶梯式上升,期间经历三次幅度小于6%的回调,2023年后斜率加快。灰色曲线始终在窄幅区间波动。右下角小图显示月度收益分布柱状图,正收益月份占比约78%。

净值曲线

⛶

策略核心为‘产业趋势跨市场套利’模型。通过监测铀矿期货溢价、跨境电商平台结算流量、亚太地区清洁能源政策得分等37个非传统指标,构建外汇市场的产业传导链条。AI每4小时计算一次‘铀矿-电商景气度差’,当差值突破历史波动带时触发调仓。风控模块采用三层止损:单日波动超2%启动对冲、连续三日跑输基准1.5%触发降仓、月度回撤超4%进入观察模式。

凌晨三点,我盯着屏幕上跳动的欧元兑日元汇率,第无数次画着那些似曾相识的支撑线。十五年外汇交易生涯,技术指标手册能倒背如流,可账户净值却像坐过山车——赚三个月,亏两个月,循环往复。那天凌晨,当澳元突然暴跌打穿我精心计算的斐波那契回撤位时,我摔了鼠标。不是市场错了,是我一直活在过去的工具箱里。转机出现在三个月后,在深圳参加量化研讨会时,我第一次听说‘宏观因子机器学习’这个词。讲台上,商江趋势的分析师正在演示AI如何捕捉不同经济体产业轮动的外汇传导效应,当听到‘铀矿出口国货币与跨境电商服务国货币存在天然对冲属性’时,我脊椎突然一麻——这不正是我去年隐约感觉到却无法证实的逻辑吗?

回家后我注册了UQTOOL的试用账号。输入‘铀矿’‘跨境电商’‘汇率’三个关键词后,系统生成了七种关联度分析模型。最震撼我的是第三张热力图:当全球核电政策松绑时,铀矿出口国(如澳大利亚、加拿大)货币往往领先大宗商品指数上涨;而同期中国跨境电商企业的海外结汇需求,会使人民币汇率呈现独特的抗波动韧性。这两种力量通过亚太供应链相互制衡,形成类似‘跷跷板’的汇率缓冲带。但人工很难把握节奏——直到我看见AI回测的曲线。系统用五年数据验证了六种入场组合,其中‘澳元/人民币+加元/人民币’的宏观对冲组合,在2021-2023年铀价暴涨周期中,最大连续回撤只有5.6%。这个数字让我坐直了身子:我去年手动交易同类逻辑时,回撤最高达到23%。

当前持仓为澳元/人民币多头(权重55%)、加元/人民币多头(权重30%)、美元/人民币空头对冲(权重15%)。系统每日根据11个宏观因子调整仓位,最近一次调仓因澳大利亚季度通胀数据超预期,将澳元权重从52%微调至55%。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 25% | 1,242 | 194.00 |

|

|

| 18% | 6,712 | 148.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

真正让我下定决心的是一场压力测试。我手动模拟了2022年3月的情景:当时铀价单月暴跌17%,但中国跨境电商进口额逆势增长34%。传统分析会认为澳元将大幅贬值,但AI策略的持仓记录显示,系统当时反而增加了澳元/人民币多头仓位。回测报告用三页篇幅解释了这个‘反直觉操作’:1)铀矿期货贴水已反映悲观预期 2)跨境电商物流数据指向亚太货币结算需求结构性上升 3)波动率曲面显示期权市场过度恐慌。结果那个季度,该组合净值上涨9.8%,而我的模拟手动交易亏损4.2%。那天我盯着‘阿尔法收益27003.9%’(年化基准对比)的统计栏,突然想起年轻时导师的话:‘真正的好策略不是常胜,而是在市场发疯时还能保持优雅。’

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

最近10次交易记录显示:2023年12月5日加仓澳元/人民币(触发条件:中澳铀矿运输协议签署);2024年1月18日减持加元头寸(触发条件:加拿大铁路罢工事件);2024年2月3日增加美元对冲仓位(触发条件:美联储会议纪要波动率指数跳升)。平均持仓周期23天,胜率68.4%

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今我已将部分资金委托给这个被命名为‘URANIUM,CHN.ECOMM’的AI策略。它不会让我一夜暴富——事实上最近两个月净值还在3%的区间震荡。但每天睡前,我不再需要反复检查各国经济数据。系统每周发来的持仓报告里,那些冷静的调整理由:‘加拿大铀矿运输罢工事件影响权重下调至0.3’‘跨境电商退税政策因子系数提升0.2’,让我想起外科医生的手术记录。上周看到策略评分从62.1微调到63.59时,我竟然笑了。这分数不高,但就像一位老练的舵手:不追求乘风破浪的刺激,而是在暗流涌动中,让船始终朝着概率优势的方向,一寸一寸前进。市场依然充满未知,但至少现在,我能与不确定性平静共处了。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,091 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

在外汇市场中寻找稳定 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论

最新

最早

最佳

Powered by 连接微博