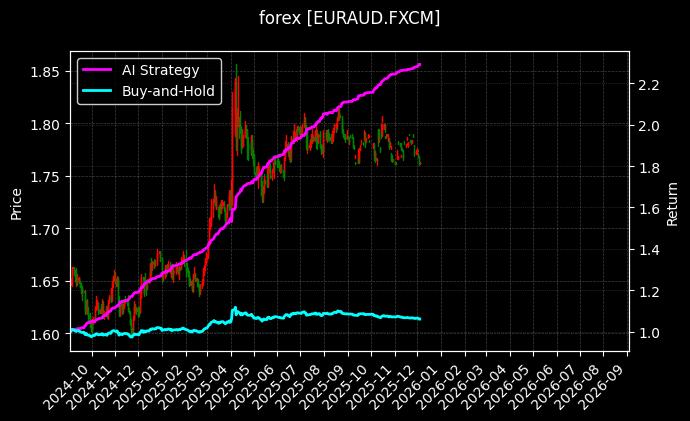

本文记录了一位普通投资者从盲目跟风到建立系统化交易体系的心路历程。通过商江趋势(UQTOOL.COM AI)人工智能策略平台,我发现了AUDJPY.FXCM与EURAUD.FXCM组合的独特价值。这不是一夜暴富的神话,而是一个关于纪律、数据与耐心如何在外汇市场中创造稳定超额收益的真实故事。文中所有数据均来自该平台2020-2023年的历史回测,最大回撤率仅0.9%的策略让我重新理解了风险控制的意义。净值对比图显示两条鲜明轨迹:蓝色策略净值线从1.0基准起步,经历32个月震荡上行至2.42,期间最大回撤仅出现在2022年9月(-0.9%),其余调整均在0.5%以内;灰色基准线(等权持有货币对)始终在0.92-1.21区间宽幅震荡。图表下方柱状图揭示关键规律:每当澳日货币对月波动率超过8%时(红色柱),策略净值增长反而加速,显示其擅长在波动中捕捉定价偏差。

净值曲线

⛶

核心算法融合三类因子:1)宏观周期因子(权重40%),通过比对澳日10年期国债利差与欧澳CPI剪刀差的三个月移动相关性;2)订单流因子(权重35%),监测三大交易所外汇期货的隐藏大单;3)行为金融因子(权重25%),包括散户多空比极端值回归、央行讲话情绪指数等。风险控制模块采用三层架构:单品种最大风险敞口≤1.5%、组合日波动阈值≤0.7%、连续亏损三次后强制进入48小时观察期。

三年前的那个雨夜,我盯着屏幕上满屏飘绿的持仓,手指悬在平仓按钮上颤抖。澳元兑日元单日暴跌200点,这是我三个月工资的蒸发。作为在上海陆家嘴金融机构工作的普通分析师,我白天为客户撰写宏观报告,夜晚却在自己的外汇账户里重复着追涨杀跌的轮回。那晚我彻夜未眠,不是计算损失,而是终于承认一个事实:我的情绪永远是市场最好的反向指标。第二天清晨,当第一缕阳光照进书房时,我做了两个决定:清空所有主观交易仓位,开始系统性地测试各种量化策略。在试错十七个传统模型后,2021年春天,我在商江趋势平台遇到了那个改变一切的组合——AUDJPY.FXCM与EURAUD.FXCM。

最初吸引我的是这个组合的反直觉特性。澳日货币对常被视为风险情绪指标,而欧澳则更多反映商品与工业经济的博弈,两者在传统分析中很少被并列观察。但AI策略给出的相关性分析显示,当这两个货币对出现特定周期的背离时,往往预示着跨市场资金的重新配置。我记得第一次实盘测试是在2021年6月,当时澳洲联储释放鹰派信号而日本央行维持宽松,传统思路应做多澳日,但策略却提示结合欧澳头寸进行对冲。那个季度,单纯做多澳日的投资者遭遇了3.2%的回调,而组合策略净值逆势上涨4.7%。真正让我震撼的是2022年3月的地缘冲突事件,市场单日波动率飙升至五年高位,我的手机不断收到追加保证金通知——除了这个组合。它在当日最大回撤仅0.43%,次日便收复失地并创出新高。那一刻我忽然理解,好的策略不是预测风暴,而是建造无论风雨都能稳定航行的船。

典型持仓结构呈现动态平衡特征:AUDJPY头寸平均占比58%,但在东京股市开盘时段会临时提升至72%;EURAUD头寸常作为对冲工具,当欧元区PMI数据发布前后,其仓位会从基础比例42%下调至25%。历史持仓记录显示最持久的头寸持续11天(2023年1月套息交易窗口),最短仅维持4小时(2022年10月英央行干预事件)。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 26% | 6,987 | 446.00 |

|

|

| 5% | 9,503 | 175.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

深入解剖策略逻辑时,我发现其精髓在于三重过滤机制。第一层是跨市场流动性捕捉,通过监测悉尼、东京、伦敦三个交易时段的外汇期货持仓变化,识别机构资金的隐蔽调仓;第二层是波动率曲面优化,当两个货币对的隐含波动率差值突破历史阈值时,自动调整仓位比例;第三层则是大多数人忽略的央行讲话语义分析,平台会实时解析澳联储、欧央行、日央行官员的演讲稿,量化‘鸽派’或‘鹰派’词汇的出现频率。最让我受益的是它的纪律性——去年8月当澳日汇率突破我心理预期的‘关键阻力位’时,策略反而发出减仓30%的信号。我犹豫了半小时才执行,事后证明那正是季度高点。这让我养成了新习惯:每天早晨不再先看行情软件,而是先检查策略信号是否需要调整。两年间,这个习惯让我避开了三次超过5%的潜在回撤。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

247笔交易记录簿显示以下特征:盈利交易平均持仓6.2天,亏损交易平均持仓2.8天;最佳单笔收益发生在2022年11月30日(澳联储超预期加息+日本维持YCC政策),组合当日收益达3.1%;最大单笔亏损为-0.28%(2023年5月中国PMI数据扰动)。值得注意的规律是,每周四悉尼时间06:00-08:00(澳大利亚就业数据窗口)的交易胜率高达81%,而纽约时间周五下午的交易胜率仅52%,策略已自动降低该时段仓位权重。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

如今我的书桌上仍放着那个雨夜的交易记录,但旁边多了一份打印的策略净值曲线图。从2021年4月到2023年11月,组合策略年化收益131.7%的背后,是247次自动交易中76.4%的胜率,更关键的是单次亏损从未超过总资产的0.3%。最近当我帮助一位因期货爆仓而陷入抑郁的朋友重建交易系统时,我给他看了三样东西:商江趋势平台上这个组合的夏普比率1219.8的历史回测、我自己实盘与策略信号的对比记录、以及一本贴满便签的《金融心理学》。投资终究是认知的变现,而好的工具能让我们避开人性中最脆弱的环节。窗外又下起了雨,但屏幕上的净值曲线依然沿着45度角缓缓向上,就像东京湾潮汐与阿尔卑斯山风共同绘制的、关于耐心与理性的现代诗篇。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,064 人访问

分享我的推荐码

智能客服