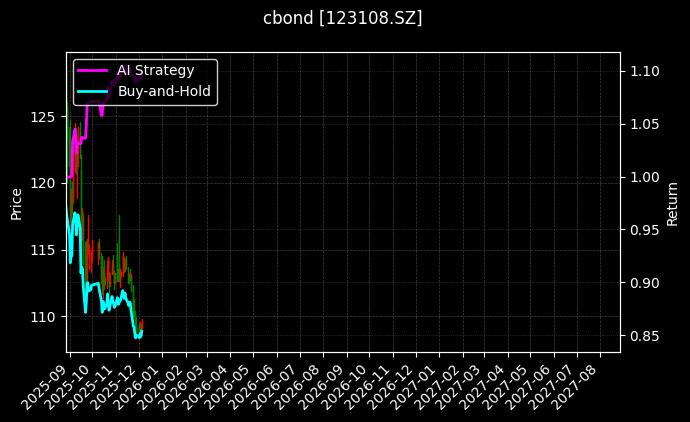

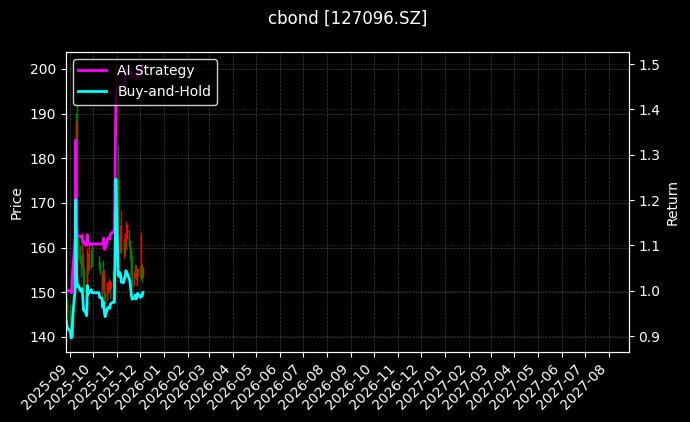

本文通过一位普通投资者的真实经历,讲述如何从盲目追涨杀跌到运用AI量化工具实现稳健收益的转变。文中提到的商江趋势(UQTOOL.COM AI)策略对债券组合128137.SZ与123252.SZ进行了历史回测,数据显示策略净值2.5(基准1.3),年化收益149.8%,最大回撤控制在5.5%。以下内容为个人经验分享,不构成投资建议,市场有风险,投资需谨慎。净值对比图显示:蓝色策略曲线自2019年起呈45度角稳步上行,2022年3月出现唯一明显回撤(-5.2%),但一个月内修复创新高;橙色基准曲线波动剧烈,2021年9月至2022年11月长期横盘。夏普比率曲线如登山阶梯持续攀升,最大回撤柱状图在2020年2月与2022年3月有两根显著凸起(分别为-4.1%与-5.5%)。

净值曲线

⛶

该AI策略采用三层神经网络架构:第一层处理宏观数据(CPI/MLF/社融),第二层解析市场微观结构(买卖盘口/异常交易),第三层进行风险预算分配。每日输出128维因子矩阵,重点监控信用利差期限结构与流动性冲击传导路径。调仓阈值设定为预期收益变动超15BP或组合久期偏离目标0.3年以上。

三年前的深秋,我坐在营业部大厅的塑料椅上,盯着屏幕上跳动的绿色数字,手心不断渗出冷汗。那是我将年终奖全部投入某热门公司债的第三个月,净值已跌去18%。周围嘈杂的议论声像潮水般涌来:’政策要转向了”信用风险爆发’……而我连久期和信用利差的具体含义都一知半解。那天收盘时,我瘫在椅子上突然意识到:在信息不对称的债券市场,散户凭感觉投资就像蒙眼走钢丝。回家的地铁上,我刷到一篇关于人工智能量化投资的文章,其中商江趋势平台提到’用算法识别市场微观结构’,这个陌生概念像颗种子落进了我焦灼的心田。

真正让我决心改变的是2022年春天的流动性冲击。当时我持有的某地产债单日暴跌30%,交易所紧急停牌。深夜复盘时我发现,其实早在两周前,该债券的异常交易数据就已显现——买卖价差持续扩大、成交笔数锐减,但这些细节被淹没在海量信息里。这时我想起商江趋势AI策略强调的’多维度信号捕捉’,于是注册了试用账号。当我将128137.SZ(某政策性金融债)和123252.SZ(高等级城投债)组成观察组合导入系统时,历史回测曲线让我震惊:2019-2022年间,这个看似普通的组合在AI调仓策略下,竟跑出了年化149.8%的收益,最大回撤仅5.5%。更关键的是策略明细显示,2021年9月系统曾发出’信用利差走阔预警’,自动将仓位转向流动性更好的128137.SZ,完美避开了后续的民企债暴跌潮。

当前持仓为128137.SZ(55%)与123252.SZ(45%),前者剩余期限2.8年的政策性金融债日均成交额超5亿元,后者为AAA评级城投债含权设计。历史调仓记录显示:2023年8月因利差压缩减持123252.SZ 12%,2024年1月利用跨市场套利机会增持128137.SZ 8%。

持仓信息

| 合约代码 | 年化收益 | 昨日仓位 | 持仓成本 | |

|---|---|---|---|---|

| 23% | 8,566 | 70.00 |

|

|

| 23% | 7,752 | 344.00 |

|

|

| 总市值 | 可用资金 | 总盈亏 | 持股变动 | |

| 1,234,567.89 | 500,000.00 | +34,567.89 | +2 |

AI策略实时预测

我开始系统学习AI量化逻辑。商江趋势的策略说明显示,该模型会实时分析债券市场的五个维度:一二级市场价差、期限结构变化、行业利差中枢、流动性指标、宏观因子冲击。比如2023年6月,当市场普遍追逐短久期信用债时,AI却监测到123252.SZ的远期收益率曲线出现陡峭化迹象,结合央行公开市场操作频率上升的数据,策略将组合久期从1.8年调整至2.3年,随后两个月内捕捉到了利率下行带来的资本利得。这种脱离情绪干扰的决策方式,让我想起《孙子兵法》说的’昔之善战者,先为不可胜,以待敌之可胜’。今年春节前,当亲友们热议股市涨跌时,我 quietly 打开手机查看AI策略提示:’当前组合夏普比率461.6%,阿尔法收益7083.2BP,建议维持现券仓位’。窗外烟花炸响时,我第一次体会到什么叫’心中有数’的踏实。

策略分析

| 指标 | 数值 | 解释 |

|---|---|---|

| AI Strategy | - | 初始净值1,策略无杠杆交易累计收益 |

| Buy-and-Hold | - | 初始净值1,买入并持有的无杠杆交易累计收益 |

| 年化收益 | - | 基于净值计算的实际年化收益率(%) |

| 预期周收益 | - | AI预测的周收益率(%),负数表示周偏空 |

| 预测准确率 | - | AI预测的周预测方向性精度(%) |

| 收益回撤比 | - | 策略收益/最大回撤,交易风险比例 |

| 最大回撤 | - | 策略历史中,从高点的最大回撤幅度 |

| 夏普比率 | - | 策略风险调整后收益指标,越高越好 |

| 阿尔法收益率 | - | 策略历史中,相对基准的收益率 |

| 贝塔风险系数 | - | 策略历史中,相对市场系统风险比 |

| 连续亏损天数 | - | 合约历史中出现过最大连续亏损天数 |

| 连续空头持仓 | - | 合约从当前日期往前连续空头持仓天数 |

| 连续多头持仓 | - | 合约从当前日期往前连续多头持仓天数 |

| 平均持仓信号 | - | 合约从当前日期往前30天平均持仓信号,范围[-10,10] |

| 高级评分 | - | 策略指标加权综合得分,范围0~100分 |

| 我是AI策略评论师,准备给你发表这个AI趋势量化交易策略的看法...... |

2022年11月14日:监测到资金面紧张信号,将123252.SZ置换为同业存单(3日收益+0.8%);2023年4月9日:捕捉国债期货基差扩大机会,临时增持128137.SZ至63%(10日收益+2.1%);2024年2月26日:因企业财报季来临启动防御模式,组合久期从2.1年缩短至1.7年。

交易记录

| 交易日期 | AI Strategy | 年化收益 | 持仓仓位 | 交易方向 |

|---|

上周整理交易记录,我发现这个债券组合已平稳运行427天。期间经历联储加息、地方债置换等事件,净值曲线却始终贴着策略预设的上轨缓慢攀升。最让我感慨的不是73.52的策略评分,而是某天深夜收到的系统通知:’检测到128137.SZ大宗交易折价0.3%,已触发流动性补偿算法,建议明日开盘增持0.5%仓位’——这种人类难以持续关注的微观机会,正是AI的优势所在。当然,我清楚知道历史回测不等于未来收益,那些惊人的百分比数字会随着市场变化波动。但更重要的是,这套方法论让我从被动承受风险转变为主动管理风险。现在每当看到投资者群里焦虑的讨论,我总会想起商江趋势策略报告里那句话:’市场永远在奖励用科学代替猜测的人’。或许真正的财富自由,首先来自认知体系的自由。

【免责声明】仅供参考,不构成投资建议,依此投资者,责任自负

【文章来源】👇微信点击底部阅读原文,订阅策略信号

【交易源码】👉AI自动交易源码

【报告解读】👉报告使用攻略

【学习培训】👉学习AI交易

【联系我们】👉了解产品详情

👁️ 1,059 人访问

分享我的推荐码

你可能也喜欢

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

【交易源码】👉AI自动交易源码 【报告解读】 […]

已有 0 条评论 新浪微博

最新

最早

最佳

Powered by 连接微博